‘2060년 탄소중립’을 선언한 후 2년 연속 ‘전력난’을 겪으며 중국에서 전력산업과 에너지소비 구조의 취약성에 대한 우려가 제기되고 있다.

중국 전력난의 원인

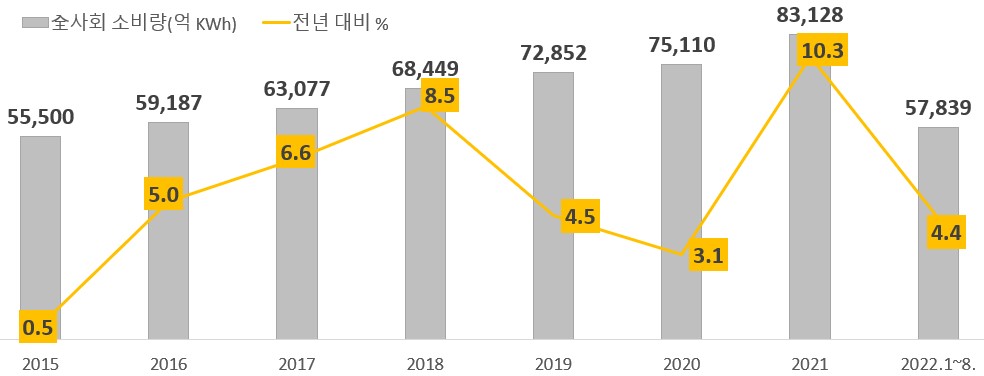

중국 전력난의 주 요인은 ‘전력 수급 불균형 심화’에 있다. 중국의 전기 사용량은 4차산업, 탄소중립 전환 등 시대적 과제에 맞춰 꾸준히 상승세를 타고 있다. 지난해 중국의 빠른 경기회복세에 힘입어 주민 전기 사용량을 포함한 全사회 전력 소비량은 전년대비 10.3% 증가한 8조3128억 KWh에 달했다. 2022년 1~8월 증가율(4.4%)이 절반 수준으로 크게 둔화했지만 증가세를 유지할 전망이다.

<중국 전체 전력 소비량>

[자료: wind]

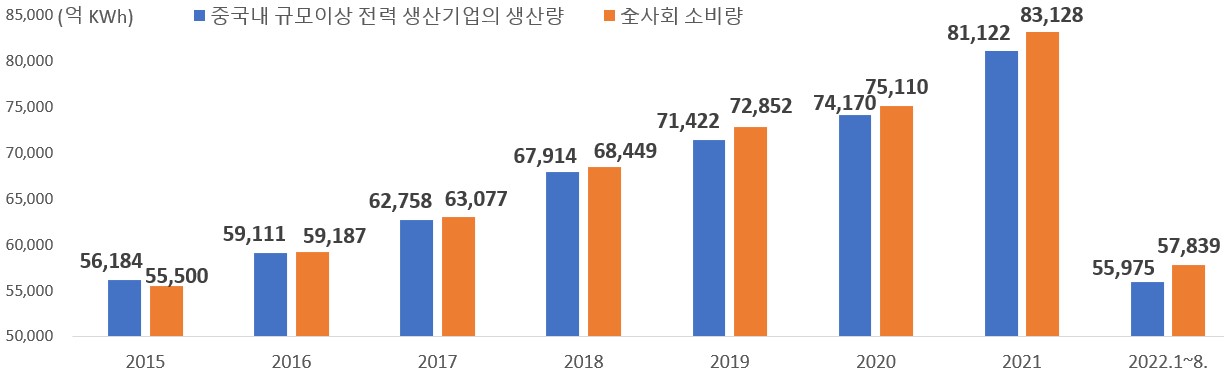

공급 방면에서 중국 정부가 2016년 초부터 석탄산업의 과잉생산(연간 약 20억 톤)을 해소하기 위해 구조조정을 추진하면서 규모 이상(연간 매출 2000만 위안 이상) 전력 기업의 발전량은 2015년 이후 7년째 전사회 전력 소비량을 밑돌고 있다. 두 수치 간의 차이(규모 이상 기업 전력 생산량 - 전사회 소비량)는 2021년 2006억 KWh까지 확대됐다.

<중국 전력 수급동향>

[자료: 발개위, 국가통계국]

2021년 중국 정부가 ‘2030년 탄소피크, 2060년 탄소중립’ 목표에 맞춰 강도 높은 에너지 소모 통제조치를 실시하면서 전력 부족 상황은 더욱 악화되었다. 특히 최대 에너지원인 석탄의 생산량을 억제하면서 2021년 가을 중국은 최악의 ‘전력난’을 겪었다.

<중국 석탄 (당월)생산량>

[자료: 국가통계국]

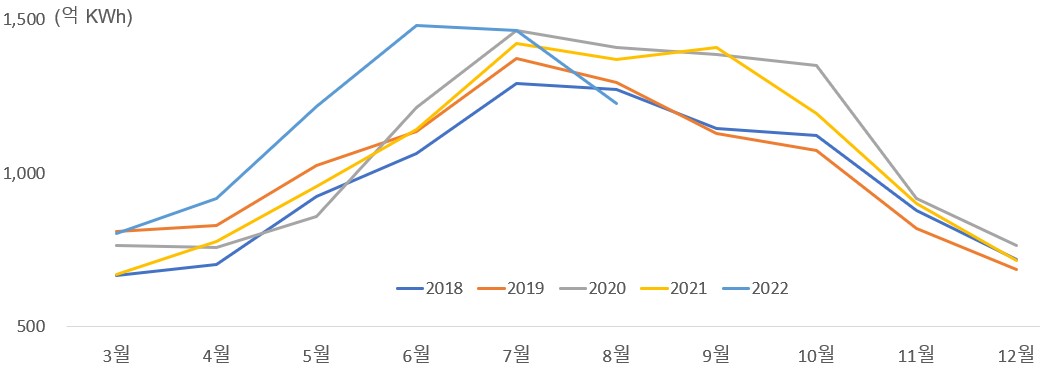

올해는 전력난이 재연되지 않도록 연초부터 석탄 생산량을 확대해 에너지원의 안정적 공급을 확보하려 했지만 폭염, 가뭄 등 이상기후로 수력발전 부문에 차질이 빚어지며 또 한 번 전력난 사태가 발생했다. 수력발전은 중국 전체 발전량에서 16% 수준의 비중을 차지하는데 장마철인 7~8월 1400억 KWh/월 수준의 전력을 공급해왔다. 그러나 올해 8월엔 심각한 가뭄으로 수력 발전량이 1200억 KWh 수준까지 떨어졌다. 수력발전에 의존하는 중국 서남부의 제조업 허브인 쓰촨성은 8월 중하순 보름간 성내(省內) 공업기업의 생산시설 가동을 중단시켰다. 이번 전력난은 충칭, 윈난 등 서남부 지역은 물론, 안후이·장쑤 등 중국 중부와 화동(창장삼각주 및 인근)지역에까지 영향을 미쳤다.

<수력 당월 발전량>

[자료: wind]

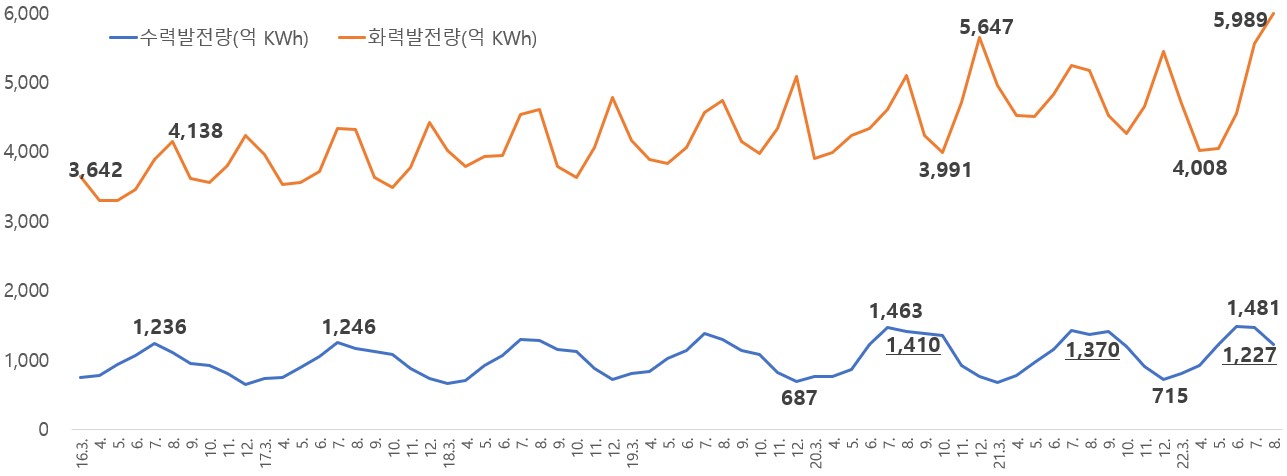

이상기후로 수력 발전량이 불안정해지자 중국은 화력 발전량을 늘려 눈앞에 닥친 전력난 위기에 대응했다. 2022년 8월 중국 화력 발전량은 전년 동월 대비 15.9% 증가한 5989억 KWh로 사상 최고치를 기록했다. 중국이 ‘2030년 탄소피크, 2060년 탄소중립’ 시간표에 따라 화석 에너지 소비를 줄여야 하는 상황에서 화력 발전량이 가파른 상승세를 타게 됐다. 이에 따라 중국 전력 산업구조 및 에너지 소비구조 개선에 대한 우려가 커지고 있다.

<수력·화력 당월 발전량>

주: 밑줄 그은 수치는 매년 8월의 수력 발전량임.

[자료: 국가통계국]

중국 전력산업 및 에너지 소비 구조

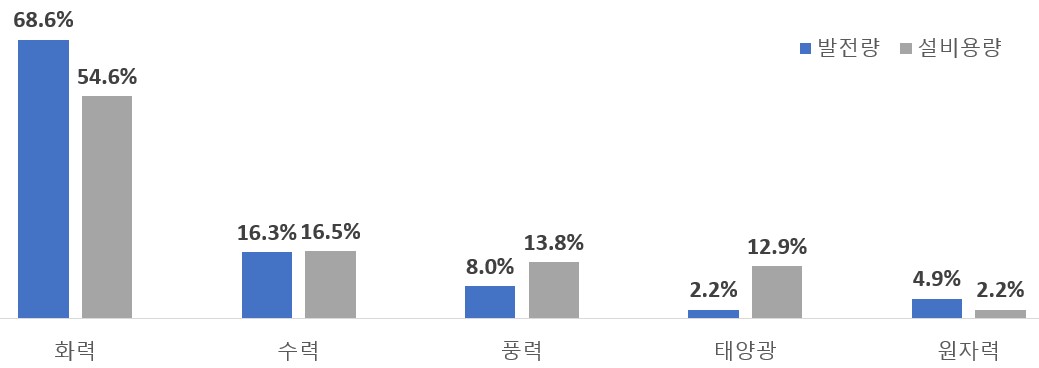

2021년 기준 중국 전력 생산 중 68.6%는 화력발전에서 기반한다. 수력발전이 16.3%, 풍력 8%, 원자력 4.9%, 태양광 발전 2.2% 비중으로 그 뒤를 잇고 있다. 발전 설비용량 기준으로는 화력발전이 54.6%로 절반 이상을 차지하고 수력발전이 16.5%, 풍력 13.8%, 태양광 12.9%, 원자력 2.2% 순이다. 친환경 기조에 맞춰 최근 태양광, 풍력 등 신재생에너지 인프라 구축이 대대적으로 이뤄지고 있지만 에너지 저장 및 공급 안정성 문제로 실제 전력 공급 중 70%는 화력발전에 의존하고 있는 실정이다.

<중국 전력 생산구조(2021년 기준)>

[자료: wind]

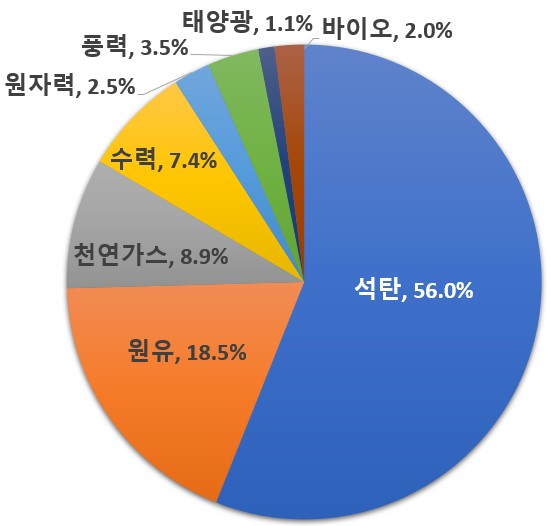

이에 따라 중국 1차 에너지소비 중 석탄의 비중이 56%로 압도적이다. 그 뒤는 원유가 18.5%, 천연가스 8.9%, 수력 7.4%, 풍력 3.5%, 원자력 2.5%, 바이오 2%, 태양광 1.1% 순이다.

<중국 에너지 소비구조(2021년 기준)>

[자료: wind]

전력난 타개책과 유망산업

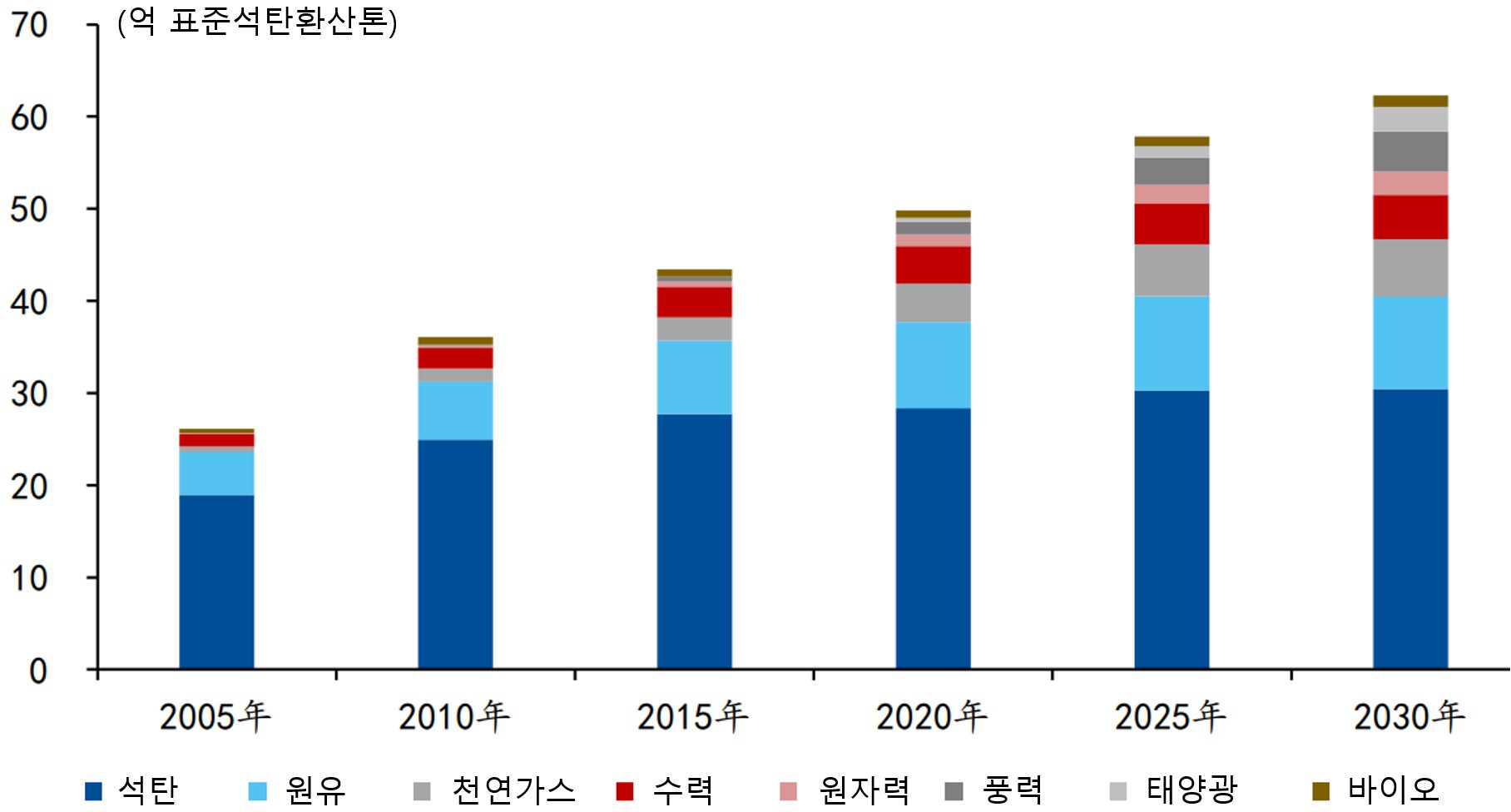

‘2060년 탄소중립’ 실현을 위해 중국은 석탄 등 화석 에너지소비 비중을 낮추고 태양광, 풍력 등 신재생에너지 활용도를 끌어올려야 한다. 그러나 전력 수요가 가파른 상승세를 타고 있는 상황에서 화석 에너지 사용량을 급격하게 낮출 수 없다. 이에 따라 탄소배출 피크시점으로 설정한 2030년까지 석탄·원유·천연가스 등 화석 에너지 사용량은 현재의 수준을 유지하되 원전·풍력·태양광·바이오 등 비화석 에너지 사용량과 비중을 끌어올려야 한다는 주장에 무게가 실린다. 궈타이쥔안(國泰君安)증권은 2025년까지 석탄(‘20년의 29억3000만 TCE* → ’25년 30억3000만 TCE), 원유(‘20년의 9억7000만 TCE → ’25년 10억2000만 TCE), 천연가스(‘20년의 4억7000만 TCE → ’25년 5억7000만 TCE)의 소비량은 소폭 늘리고 2025년부터 완만하게 감소할 수 있다고 분석했다. 이와 동시에 풍력, 태양광 인프라 구축은 가속화 될 것으로 보고 있다.

주*: 표준석탄환산톤(TCE): 석탄 1톤 연소 시 발생하는 에너지

<중국 에너지 소비구조 전망>

[자료: wind, 궈타이쥔안(國泰君安)증권]

세계은행은 ‘2060년 탄소중립’을 실현하기 위해 중국은 녹색 인프라와 탄소중립 전환 기술 관련 분야에 14~17조 달러를 투입할 필요가 있다고 분석했다. 이에 따라 비화석에너지 발전, 에너지 저장 장치, 특고압 등이 유망분야로 꼽힌다.

1) 비화석에너지 발전 설비

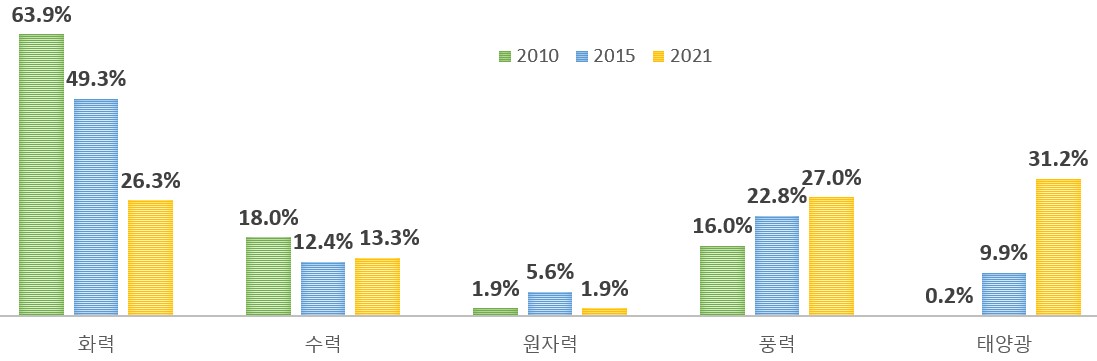

국제 전력 교환 프로젝트 촉진을 위해 중국이 출범한 국제기구인 ‘글로벌 에너지 연계 개발 협력기구’(GEIDCO)의 연구원 J씨는 KOTRA 베이징 무역관과의 인터뷰에서 “전력난 이후 원전과 같은 비화석연료 에너지원의 중요성이 더욱 커졌다”며 “중국 정부는 원전, 풍력, 태양광 발전 프로젝트에 대한 투자를 확대할 것”이라고 전망했다. 실제로 2020년 9월 시진핑 주석이 ‘2060년 탄소중립’ 목표를 제시한 후 중국의 원전, 풍력·태양광 전력 인프라 구축에 가속도가 붙었다. 2021년 3분기 사상 최악의 전력난을 겪은 후에는 더욱 속력을 높이고 있다. 2022년 3월, 국가발개위와 국가에너지국은 ‘재생가능 에너지 발전 5개년 계획(2021-2025)’을 통해 2025년까지 원전 설비용량을 70GW로 확대하겠다고 밝혔다. 올해 중국 정부는 4월 6기, 9월 4기, 총 10기의 원전 건설을 승인했다. 풍력과 태양광 전력 인프라 구축도 빠르게 추진되고 있다. 2021년 신규 구축한 중국 전력 설비용량 중 풍력 발전설비 용량의 비중은 27%에 달했으며 태양광 발전 설비의 비중은 30%를 넘어서며 1위를 차지했다. 2010년 태양광의 비중은 0.2%에 불과했으며 6년 전인 2015년에도 10%에 못미쳤다. 시장은 태양광 전력 인프라 구축이 더욱 빠르게 추진되면서 관련 비중도 지속 확대될 것으로 전망하고 있다.

<신규 구축 전력 설비용량 구조>

[자료: wind]

2) 에너지 저장

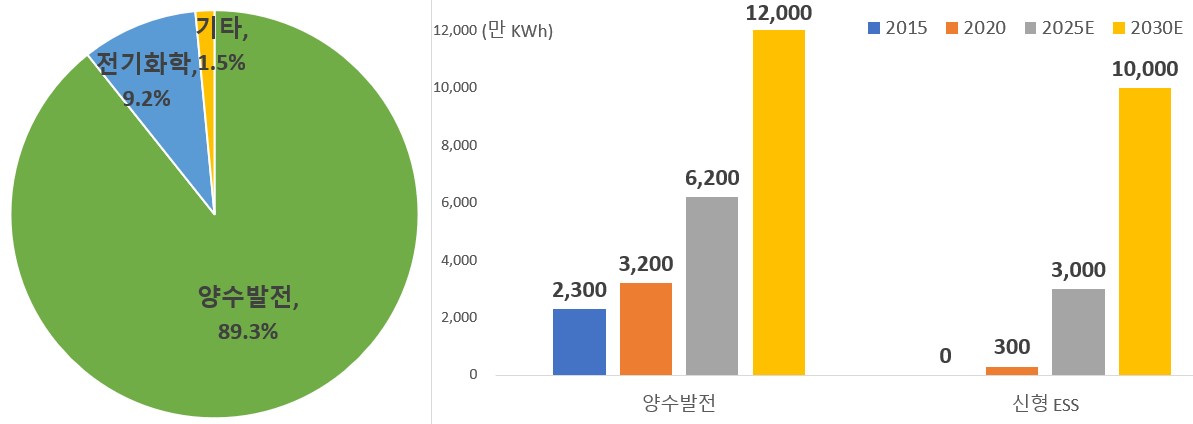

중국은 재생 에너지원 비중을 끌어올림과 동시에 에너지 저장 부문의 성장도 추진하고 있다. 중국 정부는 ‘14.5 신에너지저장산업 발전 시행방안’(‘22년 2월 발표)에서 2025년까지 新에너지 저장산업을 상업화 초기 단계에서 규모화 단계로 성장시켜 시스템 비용을 30% 감축한다는 목표를 제시했다. 新에너지 저장은 양수발전을 제외한 에너지 저장 방식을 의미한다. EES(Electrochemical Energy Storage), 압축공기저장, 수소저장, 플라이휠 에너지 저장, 열(냉)저장 등이 포함된다. 궈타이쥔안(國泰君安)증권은 중국 신형 에너지 저장 설비용량이 2020년의 300만 KWh에서 2025년 3000만 KWh, 2030년엔 1억 KWh으로 확대될 것으로 전망했다.

또한, 수력발전의 공급 안정화를 위해 양수발전의 에너지 저장 설비용량을 대폭 늘릴 것으로 예상된다. 궈타이쥔안 증권은 중국 양수발전 에너지 저장 설비용량이 2020년의 3200만 KWh에서 2025년 6200만 KWh, 2030년엔 1억2000만 KWh으로 확대될 것으로 내다봤다. 다만, 신형 ESS 설비용량의 가파른 성장세에 따라 에너지 저장 부문에서 양수발전의 비중은 감소할 것으로 예상했다.

· 2020년 기준 중국의 에너지 저장에서 양수발전이 89.3%의 비중을 차지

<에너지 저장 부문 구성(2020년)과 ESS 설비용량 전망>

[자료: wind, 궈타이쥔안(國泰君安)증권]

3) 특고압

전력 체계는 발전, 송전, 배전, 용전으로 구성했다. 전력 생산과 저장 부문뿐만 아니라 송전 시스템 개선도 전력난 타개책의 일환으로 제기되고 있다. 이 중 가장 대표적인 사업은 신인프라(=신SOC)* 중 하나인 특고압이다.

· 2020년 초 중국 정부는 전통 인프라 정비 중심의 대규모 투자보다는 ‘디지털 인프라’에 착안한 ‘신 인프라’를 경기부양책으로 제시했는데 중앙방송국인 CCTV는 1) 5G망, 2) 특고압, 3) 신에너지차 충전소, 4) 고속철도·궤도 교통, 5) 빅데이터센터, 6) AI, 7) 산업인터넷 등 7개 분야를 신인프라로 정의

특고압 사업은 직류·교류 특고압, 장비제조, 디자인 및 구축 등이 포함된다. 땅이 넓은 중국에서는 풍력, 태양광, 수력 등 자원이 풍부한 서부지역에서 생산한 전력을 경제발전 수준이 높은 동부지역으로 송전한다. 이에 따라 대용량 송전방식인 특고압 수요가 급성장세를 탈 것으로 예상된다. 광다(光大)증권연구소는 2021~2025년 특고압 송전 수요가 8452만 KWh, 달할 것으로 내다봤다. 이에 따라 14.5 기간(2021~2025년) 특고압 주요 설비 투자는 1조 위안에 육박할 것으로 전망했다.

<특고압 공정 및 주요설비 투자 예측치>

|

|

‘21~‘25년 |

‘26~‘30년 |

비고 |

|

|

청정에너지 기지(억 KWh) |

6.65 |

- |

|

|

|

풍력·태양광 발전 기지(억 KWh) |

2 |

2.55 |

|

|

|

신재생에너지 발전량의 對外전송 비중 |

40% |

60% |

|

|

|

특고압 송전 수요(만 KWh) |

8,452 |

16,500 |

|

|

|

신규 특고압 공정 수 |

직류 |

12 |

21 |

14.5 기간 특고압 직류송전 공정은 220억 위안/개, 교류송전 공정은 120억 위안/개로 계산. 15.5기간은 자국산의 비중을 높여 비용을 15% 낮출 수 있을 것으로 예상 |

|

교류 |

16 |

21 |

||

|

특고압 공정 투자 (억 위안) |

직류 |

2,600 |

3,800 |

|

|

교류 |

1,900 |

2,100 |

||

|

특고압 주요 설비 투자(억 위안) |

992 |

- |

|

|

[자료: 광다(光大)증권연구소]

시사점

탄소중립 시간표를 정한 중국은 에너지 다소모 산업을 퇴출시키고 탄소중립 전환을 가속화할 방침이다. 경기하방 압력 증대에 따라 단기적으로는 안정적 공급에 무게를 두고 속도 조절을 하고 있지만 태양광 등 녹색 인프라 확충에는 더욱 속력을 낼 전망이다. 이에 따라 관련 소재(예컨대 폴리실리콘) 가격은 가파른 상승세를 타고 있다. 우리 기업들은 중국의 에너지 소비·전력 산업구조 조정 동향, 정부 정책 및 이에 따른 산업동향, 기회요인과 위험 요인을 면밀히 분석하고 중국사업전략을 제정, 조정해야 한다.

자료: 국가통계국, wind, 궈타이쥔안(國泰君安)증권, 광다(光大)증권연구소 등 KOTRA 베이징 무역관 자료 종합

| 원문링크 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?MENU_ID=70&pNttSn=197588 |

|---|