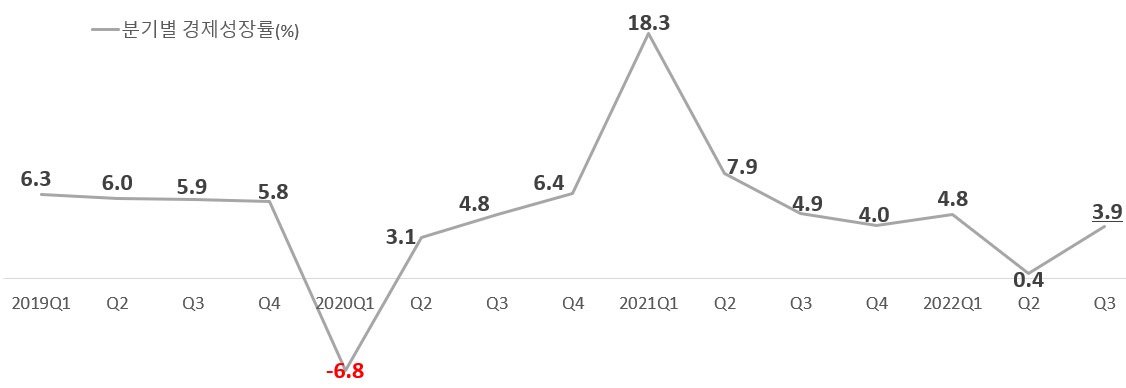

3분기 중국의 국내총생산(GDP) 성장률이 3.9%를 기록했다. 코로나 여파로 ‘0%’대의 성장률을 기록한 올 2분기(0.4%) 대비 크게 개선되었고 블룸버그(3.3%)와 로이터(3.4%) 예상치를 상회했다.

<중국 분기별 경제성장률>

[자료: 국가통계국]

9월 누계 중국 GDP는 87조269억 위안으로 전년 동기 대비 3% 증가했다. 상반기(2.5%)보다 0.5%p 소폭 상승하며 완만한 회복세를 보이고 있다. 국가통계국은 코로나19 방역과 경제안정화 정책 패키지 가동으로 3분기 경제회복 속도가 개선됐다고 자평했다.

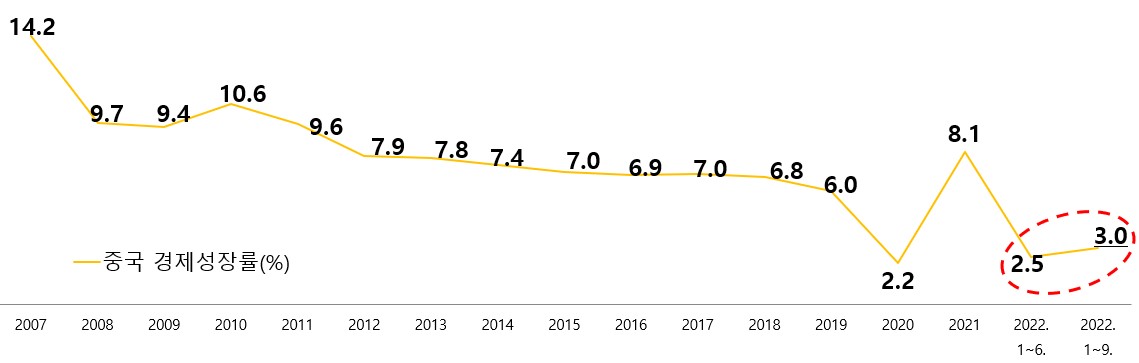

<중국 연도별 경제성장률>

[자료: 국가통계국]

주요 경제지표

2분기 코로나19 재확산 및 도시봉쇄로 주요 경제지표들이 크게 악화했다. 3분기 코로나 사태가 진정세에 접어들고 공급난·물류난이 해소되면서 시장은 ‘V자형’ 반등을 기대했으나 개선세가 뚜렷하지 않다. 전문가들은 완만한 속도의 경제 반등을 의미하는 ‘나이키형 회복’을 나타내고 있다고 평가했다.

<주요 경제지표(증감률) 비교>

|

지표 |

‘21년 |

‘22년 1~2월 |

‘22년 1~6월 |

‘22년 1~9월 |

|

지표 |

‘21년 |

‘22년 1~2월 |

‘22년 1~6월 |

‘22년 1~9월 |

|

산업생산 |

6.1% (2년 복합) |

7.5% |

3.4% |

3.9% |

수출입 |

30% |

15.9% |

10.3% |

8.7% |

|

|

소매판매 |

3.9% (2년 복합) |

6.7% |

△0.7% |

0.7% |

수출 |

29.9% |

16.3% |

14.2% |

12.5% |

|

|

고정자산투자 |

3.9% (2년 복합) |

12.2% |

6.1% |

5.9% |

수입 |

30.1% |

15.5% |

5.7% |

4.1% |

|

|

CPI |

0.9% |

0.9% |

1.7% |

2% |

PPI |

8.1% |

8.9% |

7.7% |

5.9% |

[자료: 국가통계국]

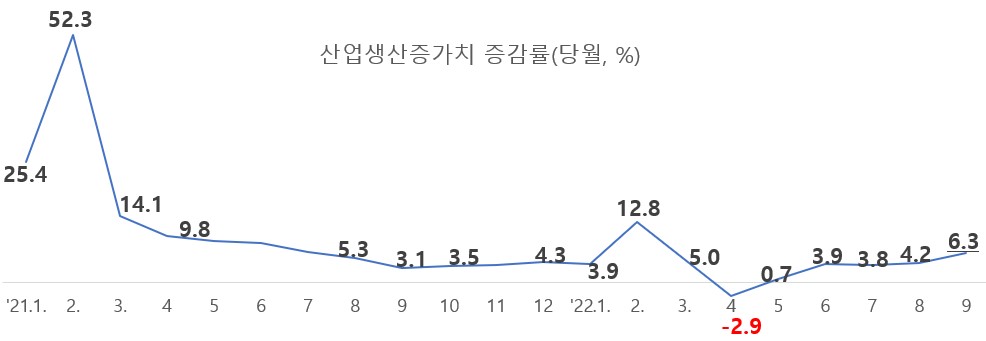

1) 산업생산

9월 중국 산업생산 증가율은 6%대로 회복됐다. 코로나 재확산 및 이에 따른 봉쇄조치로 공급망 불안정·물류난이 심화되면서 산업생산 증가율은 2022년 4월 -2.9%에서 저점을 찍었다. 그러나 당국의 강력한 조업재개 지원, 물류난 해소 조치로 5월 플러스 전환했으며 6월 3.9%까지 회복됐다. 7~8월엔 쓰촨성 등 일부 지역에서 전력 부족으로 역내 생산시설을 전면·부분 가동 중단하는 사태까지 발생했지만 3~4% 수준의 성장세를 유지했으며 9월엔 6.3%의 신장세를 실현했다.

전문가들은 코로나 사태 진정세에 따른 공급망 불안정 완화가 중국 산업생산 안정적 증가세의 주 요인이라고 입을 모은다. 자동차 제조업을 예로 들면, 2분기 중국 주요 자동차 생산기지인 지린과 상하이 봉쇄로 공급망이 크게 흔들리면서 중국 자동차 생산량은 전년 동기 대비 8.5% 감소했다. 3분기 코로나 충격이 해소되면서 중국 자동차 생산 증가율은 31.4%로 반등했다.

<월별 규모 이상 기업의 산업생산 증가치 증감률>

[자료: 국가통계국]

9월 누적 증가율은 3.9%로 집계됐다. 채광업, 하이테크 제조업, 설비 제조업이 전체 산업생산 증가세를 견인하는 양상이다. 품목별로는 신에너지차와 태양광 전지 등 탄소중립 관련 제품 생산 증가세가 가장 눈에 띈다. 생산량 기준 각각 전년 동기 대비 112.5%, 33.7% 증가했다.

주*: 1~9월 산업생산 증감률: 채광업 8.5%, 제조업 3.2%(이 중 하이테크 제조업 8.5%, 설비제조업 6.3%), 전력·에너지·가스·물 공급 5.6%

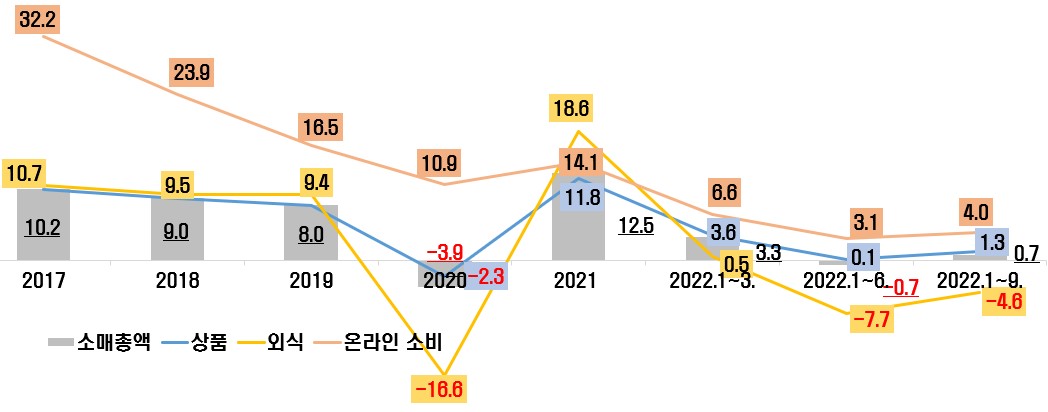

2) 소비(소매판매)

중국 경제 성장을 이끄는 핵심 축인 소비의 회복세는 미진한 모습이다. 1~9월 중국 소매판매(사회 소비품 소매 판매 총액)은 전년 동기 대비 0.7% 소폭 증가한 32조305억 위안으로 나타났다. 자동차 소매판매를 제외한 증가율도 0.7%이다. 상품 소비 증가율(+1.3%)이 저조하고 외식소비(△4.6%)의 마이너스 행진이 지속되는 등 중국 소비 성장세를 이끌어온 온라인 소비(상품+서비스) 증가율도 4%에 그쳤다.

<소매판매 증감률>

(단위: %)

[자료: 국가통계국]

1~9월 식품(+9.1%), 약품(+9.4%), 석유제품(+14%) 등 필수형 소비는 견조한 신장세를 유지하고 있으나 의류(△4%), 화장품(△2.7%), 가구(△8.4%), 인테리어 용품(△4.9%) 등 선택형 소비품목과 부동산 관련 품목의 소매판매는 여전히 마이너스 행진 중이다. 코로나 사태로 급격하게 악화된 중국의 소비심리가 되살아나지 않고 있음을 반영한다.

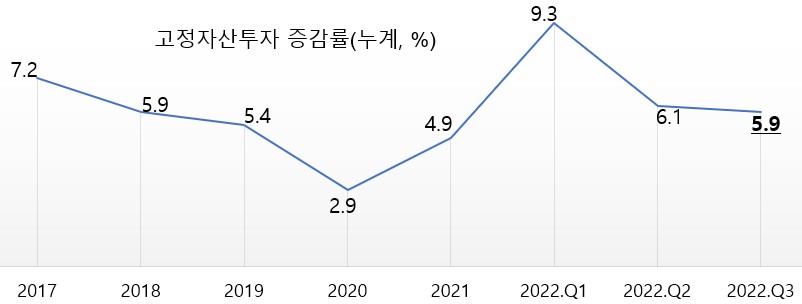

3) 투자

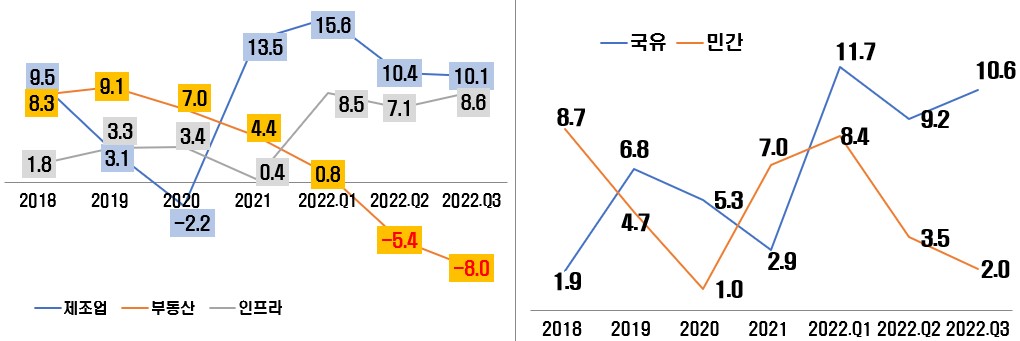

투자 증가율은 2분기 대비 소폭 둔화했다. 1~9월 중국 고정자산투자액은 42조1412억 위안으로 전년 동기 대비 5.9% 증가했다. 이는 6월 누적 대비 0.2%p 하락한 수치이다. 분야별로 부동산 투자 감소폭(9월 누계 △8%)이 확대되는 가운데 인프라(+8.6%)와 제조업(+10.1%) 투자가 견조세를 유지하며 투자 둔화세를 방어하고 있는 양상이다. 부문별로는 민간 투자 증가율이 2%로 급위축됐다. 민간기업의 체감경기가 지속 악화하고 있음을 보여준다. 한편, 2분기 9%대(누계)로 소폭 하락했던 국유 부문 투자 증가율은 3분기 다시 두 자릿수로 확대되면서 전반 투자 성장세를 견인하고 있다.

<분야별·부문별 투자 증감률>

[자료: 국가통계국]

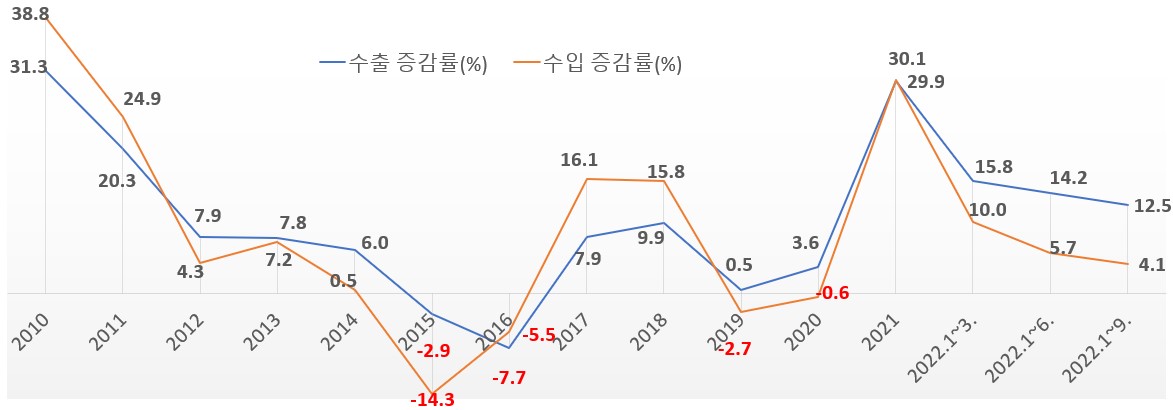

4) 수출입

올들어 중국 수출입 증가율은 꾸준히 둔화하고 있다. 1~9월 중국 수출은 전년 동기 대비 12.5% 증가한 2조6986억 달러, 수입은 전년 동기 대비 4.1% 증가한 2조534억 달러로 집계됐다.

<중국 수출입 증감률>

[자료: 해관총서]

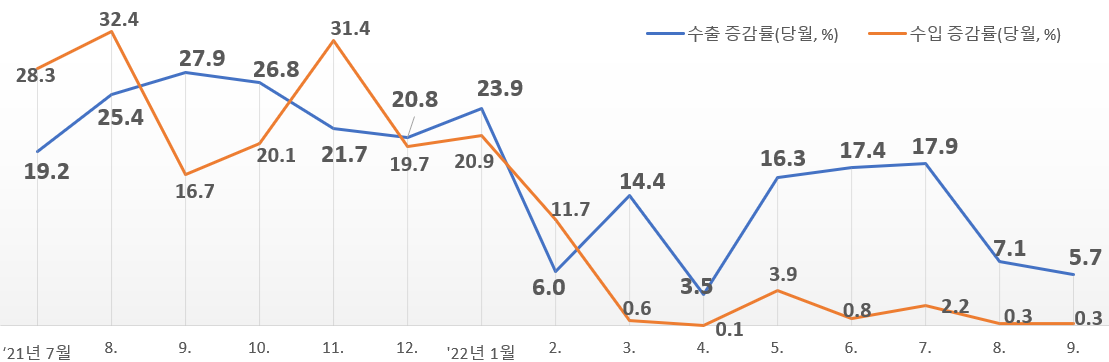

9월 당월 수출 증가율은 5.7%에 그쳤다. 외수 감소로 8월보다 더 부진했다. 특히 중국의 최대 수출대상국인 對美 수출이 2개월 연속 역성장하고 있을 뿐만 아니라 감소폭이 두자릿수(8월 △3.8% → 9월 △11.6%)로 대폭 확대됐다. 중국의 주력 수출품목인 기계전자제품 수출이 8월부터 5%대의 저조한 실적을 유지하고 있으며 의료기기와 하이테크 제품의 수출은 두달째, 집적회로 수출은 석달째 마이너스 성장 중이다. 시장은 글로벌 경기 침체에 의한 수출 부진 및 이에 따른 중국 경기하방 압력 증대를 우려하고 있다.

외수부진에 따른 생산수요 감소, 중국내 소비심리 위축으로 수입은 두달째 ‘0%대’ 성장세를 이어가고 있다. 기계전자제품, 집적회로, 하이테크 제품 수입은 3월부터 역성장 중이며 철광석 수입은 7월부터 3개월째 30~40% 수준의 감소폭을 이어가고 있다. 내외수 부진으로 중국의 수출입은 연말까지 저조한 흐름을 이어갈 것으로 예상된다.

<중국 월별 수출입 증감률>

[자료: 해관총서]

전망 및 시사점

전문가들은 중국 경제가 2분기 코로나 재확산 및 도시봉쇄의 영향, 부동산 경기침체, 외수부진 등 리스크 요인으로 당국이 올해 목표로 설정한 ‘5.5% 내외 성장률’은 실현하기 어려워 보인다고 입을 모은다. 3분기 경제성장률이 시장예상치를 상회했지만 대내외 불확실성 확대로 중국의 경기회복세가 지연되고 있다는 게 중론이다. 연말까지 ‘나이키형’ 완만한 회복세를 유지할 것이라는데 무게가 실린다. IMF 등 국제기구는 중국 경제성장률은 3%대, 중국내 연구기관들은 3.5% 수준으로 점치고 있다.

<주요 기관의 2022년 중국 경제성장률 전망치>

|

기관 |

2022년 중국 경제성장률 전망치 |

|

IMF |

3.2% |

|

세계은행 |

2.8% |

|

피치(Fitch) |

2.8% |

|

CHINA SECURITIES(中信建投) |

3.4% 내외 |

|

WIND |

3.6% |

[자료: 각 기관 발표자료]

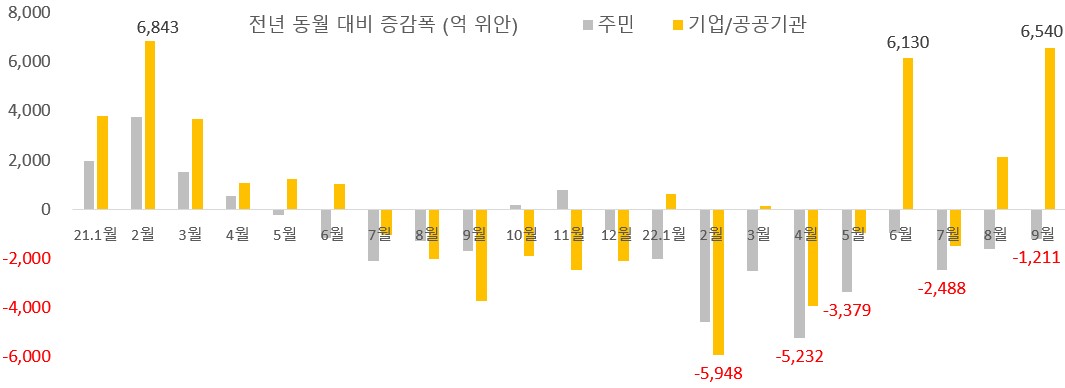

소비심리 위축 지속, 외수부진에 의한 수출의 경제성장 견인력 약화, 민간·중소기업 체감경기 회복세 미진, 부동산 규제 완화에도 부동산 경기침체가 지속되는 겹악재 속에서 당국은 연말까지 인프라와 국유대기업의 제조업 투자 확대를 통해 경기하방을 방어할 것으로 예상된다. 실제로 하반기 들어 중국의 정책성 금융기관들이 인프라·부동산에 대한 융자지원을 강화하고 있다. 9월 기업·공공기관의 설비투자에 쓰이는 중장기 대출액은 전년 동월 대비 94% 급증한 1조3488억 위안으로 집계됐다. 국가개발은행, 수출입은행, 농업발전은행 등 정책성 금융기관은 7월 이후 총 6700억 위안 규모의 인프라 투자기금을 설립해 인프라 투자사업에 대한 금융지원을 강화하고 있다.

<중국 주민·기업향 중장기대출 증감폭>

[자료: 중국인민은행(中國人民銀行)]

중국 경기회복세가 지연되고 있는 가운데 우리 기업들은 정부의 정책동향, ‘제로코로나’ 정책에 의한 공급망 불안정 등 불확실 요인을 면밀히 분석하고 맞춤형 진출진략을 제정해야 한다. 중국 내수시장을 분석하고 제품 경쟁력에 더해 디지털 플랫폼 등을 활용해 한국산 제품의 수출 동력을 지속 창출하는 노력이 필요하다.

자료: 국가통계국, 해관총서 등 KOTRA 베이징 무역관 자료 종합

| 원문링크 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?MENU_ID=70&pNttSn=197744 |

|---|