아시아발 해상 운임이 드라마틱한 수준으로 떨어졌다.

미국 유통회사 하비라비(Hobby Lobby)의 존 카길(Jon Cargill) CFO는 3월 25일 월스트리트저널과의 인터뷰에서 이같이 말하며 해상 운임이 코로나19 팬데믹 이전인 2019년 수준으로 하락했다고 말했다. 하비라비는 취미용품을 전문점으로 학용품부터 섬유, 제지 등 크래프트 관련 상품을 취급하고 있어 전 세계로부터 상품을 수입하고 있다. 물류 화물 예약 결제 플랫폼을 운영하는 프레이토스(Freightos)에 따르면, 3월 17일 아시아발 미주 서안 노선은 1FEU(길이 12m 컨테이너)당 1016달러로 전주와 비교해 12달러, 전년 대비 1만5139달러(94%) 떨어졌다. 미주 동안 노선은 1FEU당 2123달러로 전주 대비 75달러, 전년 대비 1만6105달러(88%)나 하락했다. 동안 노선의 운임 하락은 42주째 이어지고 있다.

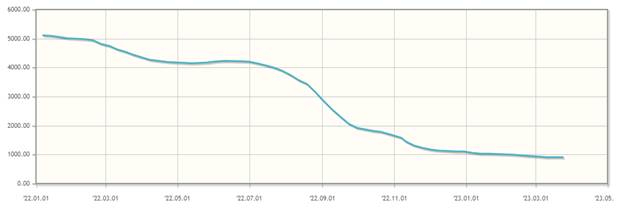

상하이거래소에 따르면 상하이컨테이너운임지수(Shanghai Containerized Freight Index, SCFI)는 3월 25일 908.35로 전주 대비 1.37포인트 떨어졌다. SCFI는 물류 병목 현상이 극에 달했던 2022년 초 사상 최고치인 5109.6까지 치솟았다가 이후 17주 연속 하락했다. SCFI는 지난해 12월 마지막 주와 2월 세 번째 주에 반짝 반등한 것을 제외하면 계속해서 하락세를 이어가고 있다. 상하이컨테이너 운임지수(SCFI)는 중국 상하이에서 출항하는 15개 항로의 단기 운임(Spot Rate)을 종합한 지수로 아시아발 수출 컨테이너 운임의 참고 수치로 사용되고 있다.

<상하이컨테이너운임지수>

[자료: Shanghai Shipping Exchange, SCFI]

물동량 감소로 예견된 물류 불황

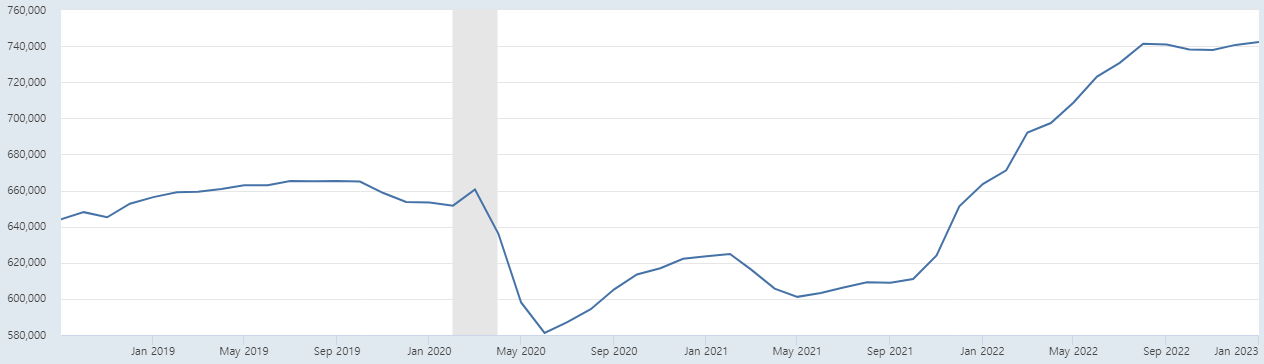

물류업계 관계자에 따르면 물동량 감소는 지난해부터 예견된 상황이었다. 지난해 하반기부터 물류 병목 현상이 완화되며 정상적으로 운영되자 유통업체들이 입고 시기를 못 맞춰 판매를 못 하는 것에 대비한 오버스톡(Over stock) 현상이 줄어들면서 물동량이 감소하기 시작했다. 지난해 여름부터 물가가 높게 지속되면서 소비 트렌드가 바뀐 것도 한몫했다. 소비자물가지수(CPI)는 지난해 3월 8.5%를 기록했으며 6월에 9.1%까지 치솟았다가 조금씩 떨어져 지난 2월 6.0%를 기록하며 여전히 높은 수준을 유지하고 있다. 살인적인 인플레이션으로 재량 소비가 줄어들면 생필품 위주로 소비 트렌드가 변해 유통사별로 적체 재고가 쌓이면서 이를 감당하기 위해 발주량을 줄였고, 따라서 물동량은 현저하게 감소했다. 수출입 무역 검색 데이터베이스 기업 데어타마인(Datamyne)에 따르면 미국 수입 컨테이너 양은 2월 기준 전년 대비 25%, 2019년 대비 0.3% 감소했다.

<미 유통사 재고 동향>

(단위: 백만 달러)

[자료: 세인트루이스 연방준비은행]

물동량이 감소하자 지난 2년간 큰 문제로 지적됐던 선박의 항만 대기 일수도 크게 줄어 먼바다에서 대기 중이던 선박 수도 급격히 줄어들었다. 3월 30일 기준, 항만 대기 일수는 동안 뉴욕항은 4일, 서안 LA항은 2일이다. 2021년 평균 대기 일수 뉴욕항은 61일, LA항 40일이었다.

<동부항만의 하역 대기 선박 현황 비교>

주: (왼) 2022년 11월 29일, (우) 2023년 3월 29일

[자료: Marine Traffic]

미 유통사들, 해상 운임 하락으로 비용 줄이나

해상물류 비용이 급격히 떨어지자 올가을 물류비 계약 시즌에 전년도와는 전혀 다른 풍경이 펼쳐졌다. 크리스마스트리 유통회사 발삼브랜드(Balsam Brand inc)의 마이클 쇼네시(Michael Shaughnessy) 부사장은 월스트리트저널과의 인터뷰에서 “지난해는 우리가 어떻게든 물류회사를 만나기 위해 백방으로 뛰었다. 구걸하거나 거의 훔치다시피 해서 화물선을 확보했었다. 그러나 올해는 오히려 물류회사에서 한 번만 만나달라고 아우성이다”라고 말해 주객이 전도된 상황을 설명했다.

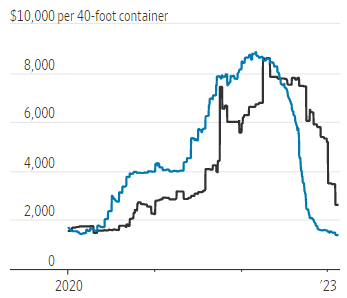

글로벌 물류 관리회사 플렉스포트(Flexport)의 카이틀리 글랜시(Kaitly Glancy) 북미 대표는 “물류 안정성을 확보하기 위해 유통사들이 장기 계약을 하지만 물류비가 계속해서 하락세를 이어가고 있어 일부러 물류 계약 체결 시점을 계속 지연하려고 하는 경향이 있다”라고 말했다. 컨테이너 운임 분석업체 제네타(Xeneta)에 따르면, 물류 수요가 줄면서 단기 운임은 팬데믹 이전에 비해 약 90% 가까이 떨어졌으며, 장기 계약 운임이 오히려 단기 운임보다 668달러 높은 것으로 나타났다. 쇼네시 부사장은 “수주 내로 물류회사와 장기 계약을 체결할 예정이며 지난해 대비 약 75% 하락한 수치, 팬데믹 이전인 2019년도 비슷한 가격으로 계약할 것으로 예상한다”라고 밝혔다.

<중국발 미서안향의 장기 계약 운임과 단기 운임 현황>

주: (파란색)단기 운임, (검정색)장기 계약 운임

[자료: Xeneta]

시사점

미국 내 물류 창고를 운영하는 A 담당자는 KOTRA 뉴욕 무역관의 인터뷰에서 “소비 심리가 위축되는 상황에서 고객사에 가장 중요한 것은 첫째도 비용 절감, 둘째도 비용 절감이다. 모든 고객사가 비용을 줄이기 위해 어떻게든 물류 계약 시 유리한 위치에서 최대한 저렴하게 계약하기 위해 노력할 것”이라고 말했다.

물류 전문가들은 경기가 계속해서 둔화하는 상황에서 물동량 저하는 예견된 수순으로 내다보고, 당분간 운임 약세 현상은 지속될 것으로 예상한다. 현재 2019년 수준을 넘는 선대 용량과 2025년까지 신조 인도량이 대량으로 이어질 것으로 예상돼 선편의 임시 개편으로는 수급 불균형을 해소하기는 쉽지 않아 보인다. 미국 진출을 희망하는 우리 기업은 이런 점을 염두에 두고 관계사와 협력해 나갈 때이다.

자료: Bloomberg, CNBC, Wall Street Journal, Shanghai Shipping Exchange, US Port Congestion Status, Marine Traffic, Xeneta, Freightos, KOTRA 뉴욕 무역관 자료 종합