지난 8월 초기창업기업에 대한 투자 활성화를 위하여 벤처투자 촉진에 관한 법률이 개정되었습니다. 주요 개정내용으로 창업기획자의 벤처투자조합 최소 결성금액을 20억원에서 10억원으로 완화하여 벤처투자조합 결성 애로 해소하고, 그 밖에도 창업기획자 또는 벤처투자조합 등이 회계감사를 용이하게 받을 수 있도록 회계감사 주체를 기존 회계법인에서 감사반까지 확대한다는 것입니다.

이번 개정뉴스를 보고 개인투자조합, 벤처투자조합, 엑셀러레이터가 회계감사를 받아야 한다는 사실을 처음 알았다고 하는 분들이 많으십니다. 오늘은 개인투자조합, 벤처투자조합, 엑셀러레이터의 회계감사에 대해 알아보겠습니다.

외부감사

이번에 개정된 것은 위의 감사인의 범위를 회계법인에서 감사반까지 확대한 것입니다. 참고로 회계법인은 공인회계사가 10명이상인 법인이며 감사반은 3인 이상의 공인회계사 단체로 회계법인보다 조금은 설립이 쉬운 형태입니다.

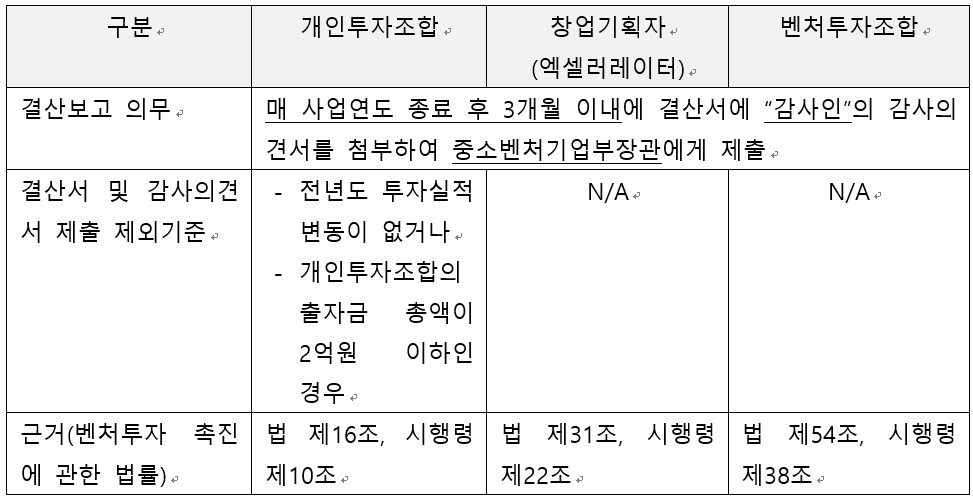

다만, 중소기업창업투자회사는 매 사업연도 종료 후 3개월 이내에 결산서에 “회계법인”의 감사의견서를 첨부하여 중소벤처기업부장관에게 제출하여야 하는 것으로 여전히 회계법인에게만 외부감사를 받을 수 있습니다. (법 제44조, 시행령 제31조).

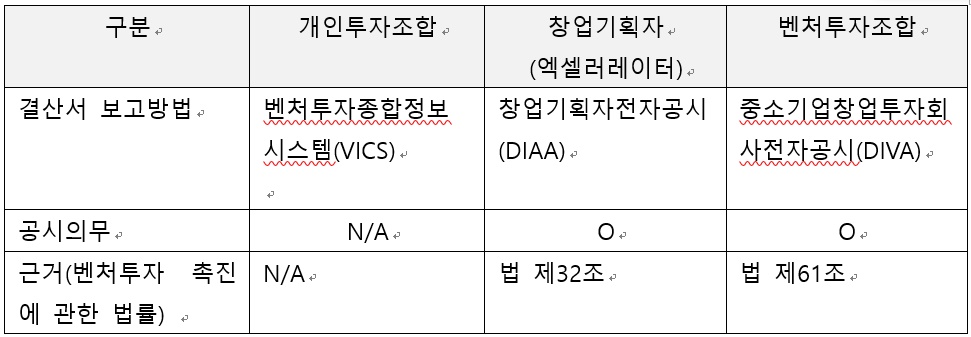

결산서 보고방법 및 공시의무

일반적인 외부감사대상 법인들은 감사보고서를 DART(금융감독원 전자공시시스템)에 공시하지만 개인투자조합 등은 그렇지 않습니다.

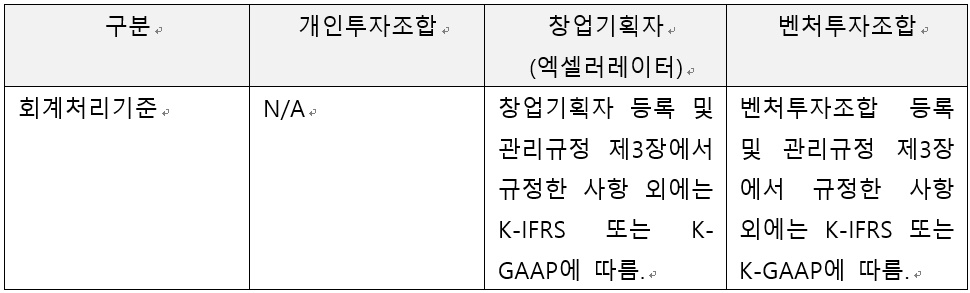

회계처리

-행정규칙(창업기획자 등록 및 관리규정, 벤처투자조합 등록 및 관리규정 등)에서 회계처리기준을 규정하고 있음. 대부분 일반기업회계기준을 준용하여 회계처리할 것으로 예상됩니다.

-단, ‘창업투자자산’(‘투자실적자산’ 및 ‘경영지원자산’) 등 특유 계정이 존재하고, 대손처리시에는 중소벤처기업부장관에게 대손승인을 신청해야 하도록 규정하는 등, 단순히 일반기업회계기준에 따른 회계처리와는 차이가 존재합니다.

-행정규칙에서 재무제표 서식 및 주석공시사항을 예시하고 있으므로 규정에 따라 결산서가 작성되었는지, 주석공시 누락은 없는지 검토가 필요합니다.

감사인 선임

일반적인 외부감사대상 법인들은 감사인 선임절차 및 선임보고에 대해 엄격한 기한이 있습니다. 예를 들어 초도감사의 경우 사업연도개시일로부터 4개월 이내에 감사인을 선임해야 하고, 계약체결일로부터 14일 이내에 증권선물위원회에 이를 보고해야 합니다.

하지만, 개인투자조합 등은 감사인 선임에 관하여 규정된 사항은 없습니다. 결산서 제출 전까지 계약체결 및 감사절차를 완료하면 되며, 일반적으로는 결산기준일 전에 감사계약을 체결하고 계약서에 명시된 일자에 회계감사절차를 수행합니다.

3천만원 이하의 과태료

벤처투자 촉진에 관한 법률 제 80조에 따르면 이러한 결산서를 제출하지 아니하거나 거짓으로 결산서를 제출한 자는 3천만원 이하의 과태료를 부과할 수 있으니 주의하시기 바랍니다.

저자 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

| 원문링크 | https://platum.kr/archives/192851 |

|---|