최근 길거리에 부쩍 많이 보이는 것이 있습니다. 바로 노란색 간판의 메가커피입니다. 21년에 1400억에 매각되었고 현재는 손흥민 선수를 모델로 쓰고 있는 메가커피 3개년 감사보고서를 살펴보았습니다.

1. 김대영 대표 50%, 프리미어파트너스 50%

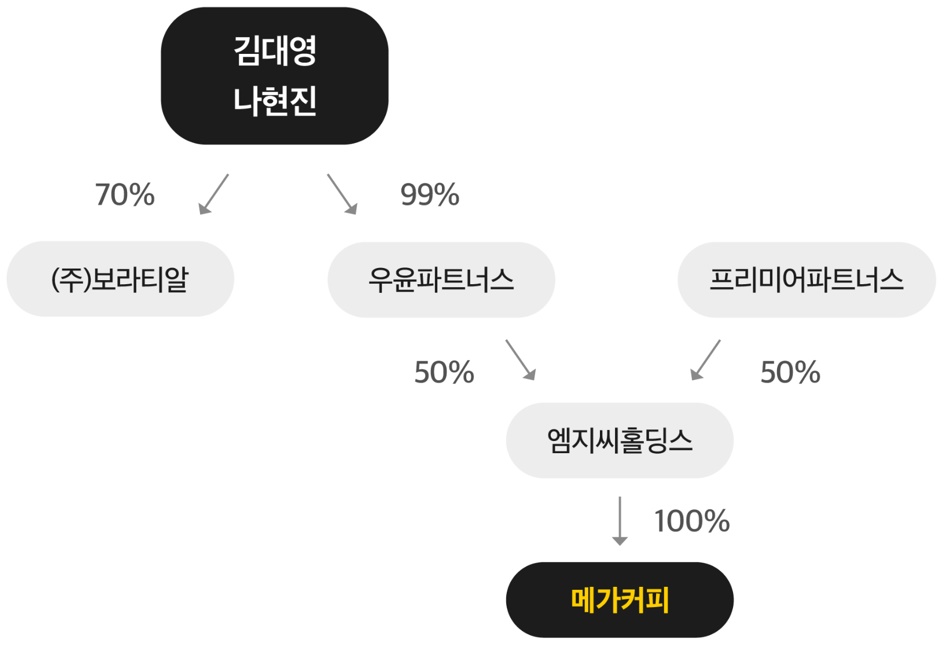

메가커피는 대표이사인 하형운과 그의 특수관계자가 100% 보유하였고, 21년에 1400억에 매각되었습니다.

많은 기사에서 식자재유통업 상장사 보라티알이 FI와 같이 인수했다고 나옵니다. 하지만 정확히는 21년말 메가커피 주주는 엠지씨홀딩스가 100% 보유한 것으로 공시되어 있습니다. 엠지씨홀딩스는 우윤파트너스가 50%, 프리미어파트너스가 50% 보유하고 있으며, 우윤파트너스는 메가커피의 새로운 대표이사인 김대영씨와 배우자가 99% 보유한 비상장법인입니다.

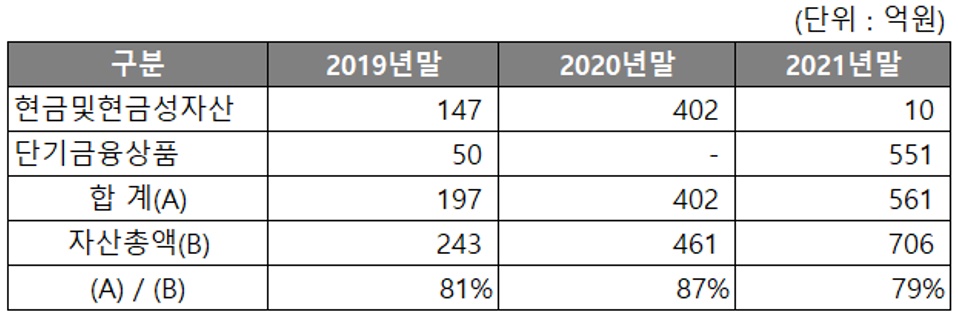

2. 전체 자산의 80%가 현금및현금성자산입니다.

회사에서 여유현금을 좀 더 효과적으로 운영하기 위해 단기금융상품으로 옮겨놓는 것을 감안할 때 메가커피의 경우 전체 자산의 80% 정도가 현금및현금성자산으로 볼 수 있습니다.

3. 자본금은 5천만원입니다.

21년 7월 인수되기 전에 자본금은 5천만원입니다. 19년도 5천만원인 것으로 볼 때 회사 설립 시 5천만원으로 시작하여 단 한 번의 유상증자 및 외부투자없이 매각까지 한 것으로 판단됩니다. 또한, 인수 이후 21년말 자본금도 5천만원으로 그대로 인 것으로 보아 매각대금 1400억은 전액 구주매각대금 인 것으로 보입니다.

4. 차입금은 없습니다.

과거 3개년 차입금은 없습니다. 영업현금흐름이 워낙 좋고 대규모 투자가 필요없는 업종이라 경영진 입장에서는 차입의 필요성을 느끼지 못했을 것 같습니다.

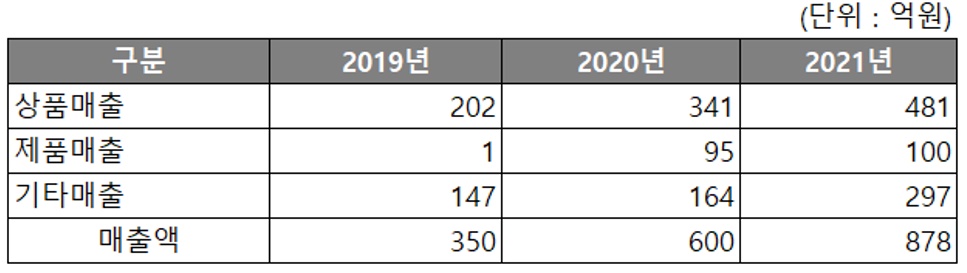

5. 매출액 연평균 60% 성장

2019년부터 2021년까지 3개년 평균 60% 성장하고 있습니다. 스타벅스코리아가 동일한 기간동안 연평균 13% 성장한 걸 감안하면 엄청난 것입니다.

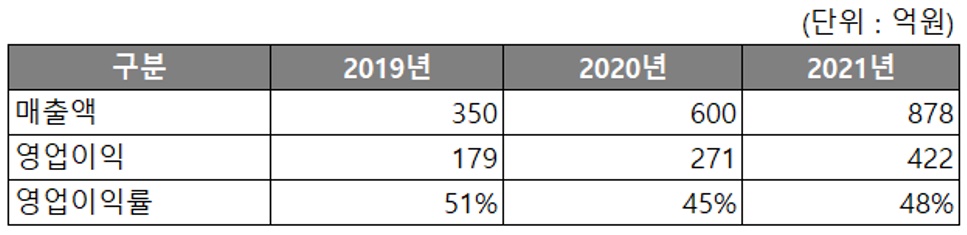

6. 영업이익률 50%

매출액 60%보다 더 놀라운 것은 영업이익률 입니다. 위 영업이익률 50%는 메가커피 매장이 아니라 프랜차이즈본사의 영업이익률 입니다. 전체가 직영점인 스타벅스의 영업이익률이 10%인 것을 감안하면 프랜차이즈본사 메가커피의 영업이익률은 매우 높다고 할 수 있습니다.

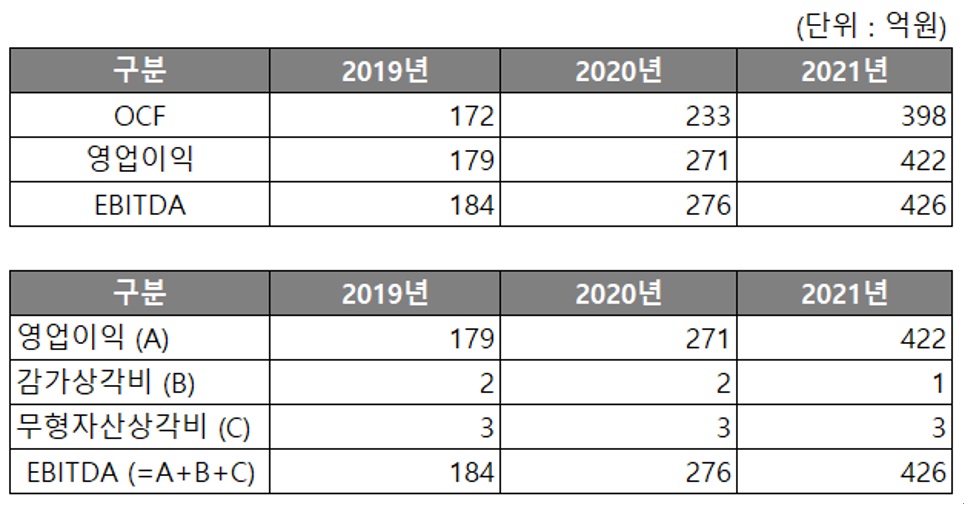

7. 영업이익, OCF, EBITDA가 거의 비슷합니다.

손익계산서 상 영업이익, 현금흐름표 상 영업활동현금흐름(OCF), M&A에서 주로 쓰이는 EBITDA 이 3가지가 거의 차이 나지 않습니다. 이유는 감가상각비와 무형자산상각비가 매우 적기 때문이고 이는 프랜차이즈 본사 특성상 대규모 유형자산이 필요없기 때문일 것으로 보입니다.

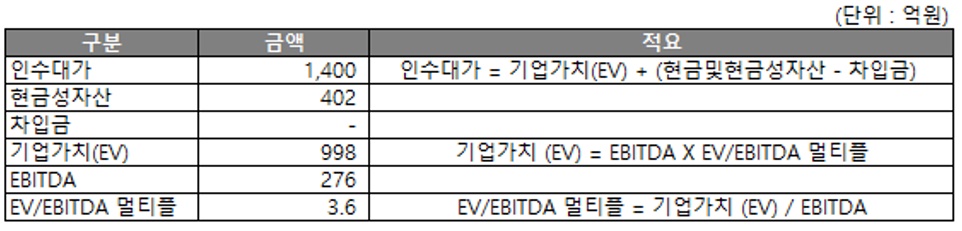

8. EBITDA Multiple은 약 3.6배 입니다.

메가커피 인수 기사가 21년 6월에 나온 것을 감안할 때 20년말 재무제표 기준으로 EBITDA Multiple을 추정해 보면 약 3.6배입니다. 이는 20년 9월 KG그룹의 할리스커피 인수 시 에비타멀티플(EV/EBITDA)이 약 6배이고, 앵커에쿼티파트너스의 투썸플레이스 인수가 약 12~13배, TA어쏘시에이츠의 공차 인수가 약 10~11배보다 낮습니다.

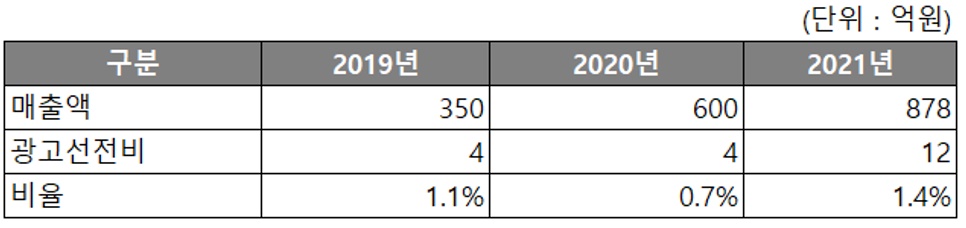

9. 매출액의 1% 정도를 광고선전비로 씁니다.

21년에 전년 대비 약 3배 정도의 광고선전비를 지출하였으나 매출액 대비 비율은 여전히 1% 정도입니다. 참고로 지금 많이 보이는 손흥민 선수 광고는 22년부터 한 것이므로 위 금액에는 포함되지 않았습니다.

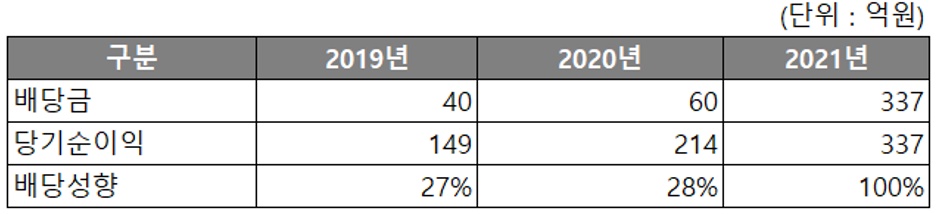

10. 21년 당기순이익 전액을 배당했습니다.

인수되기 전인 19년과 20년은 당기순이익의 약 28% 정도를 배당했습니다. 하지만, 21년 인수 첫해 당기순이익 337억 전액을 배당했습니다. 아마 인수대금 1400억 중 400억은 순현금성자산에 대한 대가였기 때문에 이미 인수 당시부터 해당 금액은 최대한 빨리 회수할 계획이었을 것으로 보입니다.

저자 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

| 원문링크 | https://platum.kr/archives/195145 |

|---|