지난 10월 12일부터 13일까지 KOTRA 바이오의료팀과 한국의약품수출입협회는 ‘2022 글로벌 바이오 파마 플라자 (Global Bio & Pharma Plaza 2022’를 서울 롯데호텔월드에서 개최하였다. 미국·인도·인도네시아·태국·브라질 등 전 세계 21개국 해외기업 80개사가 참여하였고 개막식, 진출전략 설명회, 수출상담회 등의 프로그램이 진행되었다.

이 가운데 12일 열렸던 ‘의약품 해외시장 진출전략 설명회’에는 8명의 해외 연사가 참여해 우리 제약사들의 많은 관심을 끌었다. 특히 인도네시아는 정부 및 민간부문 두명의 연사가 인도네시아 제약산업 동향과 협력사례에 대해 발표해 인도네시아 파머징 시장에 대한 심도있는 정보를 전달하였다. 연사는 아구스디니 바눈 삽타닝시(Agusdini Banun Saptaningsh) 인도네시아 보건부 제약 생산 및 유통국장(Director of Pharmaceutical Production and Distribution, The Ministry of Health), 비종티우스(Vidjongtius) 칼베 파르마 사장(CEO, PT Kalbe Farma Tbk.)이었다.

<2022 글로벌 바이오 파마 플라자, 의약품 해외시장 진출전략 설명회 현장>

[자료: KOTRA]

2021년 인도네시아 제약시장 46% 성장

아구스디니 인도네시아 보건부 국장은 작년 인도네시아 제약시장은 드라마틱한 행보를 보였다고 언급하였다. 전세계 제약 시장이 매년 5~6% 성장하는데 반해 2021년 인도네시아 제약시장은 46% 성장한 것이다. 전체 시장규모는 124조 루피아(약 80억 미국 달러)였다. 2020년은 코로나19로 시장이 잠시 주춤했으나 오히려 코로나로 보건의료 부문에 대한 관심이 증대되고 2014년 도입한 국민건강보험(JKN)이 정착되고 있기 때문으로 평하였는데, 참고로 인도네시아 국민건강보험 가입자는 인도네시아 전체 인구 2억7390만 명 중 2억3570만 명으로 가입률은 86.07%에 달하고 있다.

<전 세계 및 인도네시아 제약 시장 규모>

[자료: 인도네시아 보건부 발표자료]

급격히 성장 중인 인도네시아 제약시장의 전세계 시장점유율은 0.7% 정도에 불과해 성장 가능성은 무궁무진하다. 2021년 기준 인도네시아인 1인당 헬스케어 지출액은 4.3달러로 2019년 1.2달러, 2020년 3.8달러 대비 증가 추세이나 여전히 저조한 수치이다. 2019년 지출액 1.2달러가 1인당 GDP에서 차지하는 비중을 살펴보면 약 2.9%로, 아세안 국별 비교 시 싱가포르(2,633달러, GDP 대비 4.1%), 브루나이(672 달러, 2.2%), 말레이시아(437달러, 3.8%), 태국(296달러, 3.8%) 등과 비교해 낮은 수치이다.

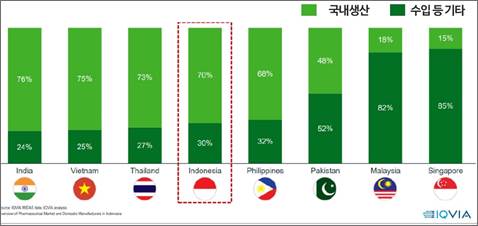

현지 생산 비중이 70% 달해, 바이오 의약품 시장 성장속도 매우 빨라

제약산업 콘텐츠 및 데이터 제공 기업 아이큐비아(IQVIA) 조사에 따르면, 2020년 인도네시아 제약 판매의 70%가 현지생산 제품으로 인도 및 아세안 인근국과 유사하게 현지 생산에 의존하고 있음을 알 수 있다. 반면 말레이시아와 싱가포르는 현지생산보다 수입 비중이 높은 편으로, 싱가포르는 현지생산은 15%에 불과하다. 같은 조사기관에서 2021년 4분기 발표한 조사 결과에 따르면 현지 생산 비중은 80.2%로 그 비중이 보다 늘어났음을 알 수 있다. 아구스디니 인도네시아보건부 국장은 현지 생산의 약 77%는 제네릭(Generic) 의약품 생산을, 다국적 기업에서 유통하고 있는 의약품은 혁신 신약 위주라고 밝혔다.

<인도네시아 및 인근국 의약품 현지생산 비중>

[자료: IQVIA]

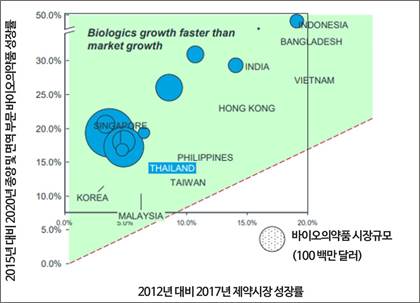

특히, 바이오의약품 시장은 고속성장하고 있다. 아래 그래프는 인도네시아 전체 제약시장 성장속도와 바이오의약품 시장 성장속도를 비교한 것인데, 2015년 대비 2020년 바이오의약품 시장 성장은 50%에 근접해 베트남, 인도, 싱가포르 등에 비해 월등히 높다.

<인도네시아 제약 vs. 바이오의약품 시장 성장속도 비교>

[자료: 인도네시아 보건부 발표자료]

인도네시아 정부의 제약산업 청사진은

아구스디니 인도네시아보건부 국장은 인도네시아 정부는 인도네시아 중기개발계획(RPJMN)를 근간으로 ‘2021~2024 헬스케어 시스템 전환 계획(Health System Transformation Plan for 2021~2024)’을 전략을 수립하였다고 밝히면서 이 중 제약 부문은 연구개발, 생산, 시장접근성 가치사슬 전 부문에서 큰 도전을 앞두고 있다고 언급하였다. 현재 인도네시아는 연구개발 예산은 국가 GDP의 0.2%가 배정돼 있으며, 원료의약품(API)의 경우 90~95% 수입에 의존하고 있다.

인도네시아는 가치사실 전 부문에서 다양한 제도를 마련해 국내 제약산업 발전에 총력을 기울이고 있다.

(1) 연구개발(R&D): 정부 규정(2019년 제45조)에 근거, 연구개발비 최대 300%까지 세제 감면 혜택을 부여하는 ‘대규모 세제감면(Super Deduction Tax)을 지원하고 있으며 인도네시아 연구기술부(Ministry of Research and Technology)를 중심으로 운영 중

(2) 원료의약품(API): 인도네시아 산업부(Ministry of Industry), 인도네시아 국영기업부(BUMN, Ministry of State-Owned Enterprises)를 중심으로 산업생태계 조성, 중간재 및 정밀화학 산업 성장을 보장

(3) 제조: 인도네시아 동부 산업단지를 중심으로 제약 생산 주력

(4) 시장접근: 국내생산(TKDN, 로컬 콘텐츠 비중), 및 e-Catalogue 시장을 통해 국내에서 생산되고 국산 원료를 사용하는 경우 정부 구매 우대 인센티브 제공

비종티우스(Vidjongtius) 칼베 파르마 사장(CEO, PT Kalbe Farma Tbk.)은 인도네시아 정부의 이러한 청사진에 부응해 수입, 제조에서 벗어나 R&D에도 보다 집중하고 이를 위해 글로벌 제약사들과 협력하고 있다고 언급하였음. 칼베(Kalbe)는 인도네시아뿐만 아니라 동남아시아 최대 제약사로 시가총액은 7조6000억 원에 달한다.

한-인도네시아 협력사례

(1) 성운파마코피아-PT Kimia Farma

성운파마코리아는 국내 유일 발효 및 합성기술 보유 원료의약품 제조사로 2016년 인도네시아 국영제약사인 키미아 파르마(PT Kimia Farma)와 합작회사인 ‘키미아 파르마 성운 파마코피아(PT Kimia Farma Sunwun Pharmacopia)’를 설립해 인도네시아에 진출하였다. 브카시(Bekasi) 에서 생산되는 원료의약품으로는 심바스타틴(Simvastatin), 로수바스타틴(Rosuvastatin) 등 지질 강하 약제 등 다수이며, 화장품과 식품보조제 원료로 사용할 수 있는 고기능성화학물질(HFC)도 생산하고 있다.

(2) 대웅제약-PT Infion Pharmaceutical

2012년 합작법인으로 PT Deawoong Infion을 수라바야(Surabaya)에 설립하였으며, 적혈구생성인자(EPO) 제제 에포디온(EPODION)에 대해 인도네시아 할랄 인증기관(LPPOM MUI)로부터 세계최초로 동물세포 유래 바이오의약품 할랄인증을 취득하였다. 에포디온은 동남아시아 및 중동국가에 수출하고 있다.

(3) 제넥신-PT Kalbe Farma

제넥신은 인도네시아 1위 제약사 칼베 파르마와 2015년 합작법인으로 PT Kalbe Genexine Biologics(KG Bio)를 설립하였다. 빈혈 치료제 바이오베터 후보물질인 ‘GX-E4’를 공동개발하고 아세안지역 개발권과 사업권을 KG Bio에 이전한 바 있다.

(4) 종근당-PT OTTO Pharmaceutical Industries

종근당은 인도네시아 제약사와 2015년 합작법인 CKD-OTTO을 설립해 항암제 공장을 설립했다. 이 공장은 인도네시아 최초의 할랄 인증을 획득한 항암제 공장으로 알려져있다. CKD-OTTO는 2021년 알제리 제약사와 5년간 항암제 수출 계약을 체결해 인도네시아 국내 생산 의약품의 MENA(중동 및 북아프리카 지역) 수출 성공사례로 꼽힌다.

시사점

인도네시아는 제약시장이 빠르게 성장하고 있어 이에 발맞추어 국가적 차원에서 산업 육성을 위해 다각도의 노력을 기울이고 있다. 다만 원료의약품에서부터 완제의약품까지 인도네시아 내 생산을 통해 자국산업 발전을 모색하고 있는 점에 주목해야 한다. 원료의약품의 경우 대부분을 수입에 의존하고 있어 수입 의존도를 낮추고 완제의약품은 이미 80% 정도가 국내에서 생산되고 있으나 바이오의약품 및 혁신 신약도 국내 생산해 아세안 시장의 주도권을 가져가려는 것으로 보인다.

아구스디니 인도네시아보건부 국장은 원료의약품의 현지 생산을 지원하기 위해 완제의약품의 국내생산 비중(TKDN, 로컬 콘텐츠 비중)을 최소 50%까지 상향조정이라고 밝혀 인도네시아 제약 시장에 관심이 있는 우리 기업은 장기적으로는 현지 제약사와의 합작회사 설립을 고려할 필요가 있다.

인도네시아 제약 1위 기업인 칼베 파르마 사장은 전 세계 제약사들과의 콜라보레이션(Collaboration)이 주요 전략 중 하나로 밝히며, 여러 한국 제약사들과도 협력을 추진하고 있다고 밝혔다. 최근에는 라이선스 인(License-In) 협력에 관심이 높은데, 인도네시아는 전세계 인구 4위의 대국으로 임상 수행에 유리하다고 언급했다. 또한 디지털 플랫폼 부문에서의 협력도 추진중으로 9월 초 자회사인 원격 진료 및 온라인 약국 서비스 클릭닥터(Klikdokter)와 우리 헬스데이터 테크 기업인 ‘지아이비타’가 MOU를 체결한 바 있다.

자료: 인도네시아 보건부 발표자료, 칼베파르마 발표자료, IQVIA, KOTRA 자카르타 무역관 자료 종합

| 원문링크 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?MENU_ID=70&pNttSn=197759 |

|---|