회계는 재무제표를 작성하는 재무보고 목적뿐만 아니라 회사의 자산관리 측면에서도 중요한 업무입니다. 관리회계 측면에서 특히 중요하게 다루어지는 항목은 재고자산입니다. 제조업, 도소매업 등 재화를 공급하는 사업을 영위하는 회사에서 체계적인 재고관리가 이루어지지 않는다면 잘못된 의사결정으로 이어질 수 있습니다. 경영진이 우리 회사의 어떤 품목이 경쟁력 있는지, 마케팅비용을 더 쓰는 것이 유리한지, 오히려 팔수록 손실이 발생하는 품목은 없는지 등 의사결정을 위한 원가정보가 왜곡되어 있을 수 있기 때문입니다.

1. 재고자산 수불관리

재고자산 수불관리는 입고/출고 거래 정보를 기록하여 두는 것입니다. 아래 회사는 설탕을 원료로 솜사탕을 제조하며 초콜릿을 도매로 매입하여 소비자에게 판매하고 있습니다.

입출고 구분과 이동유형은 회사의 프로세스에 따라 다를 수 있는데 여기서는 원재료, 상품 구매와 제품생산으로 인한 증가를 입고로 표시하였으며, 출고는 판매출고, 샘플출고, 폐기, 원재료투입으로 구분하였습니다. 단순히 입고/출고로만 구분하지 않고 이동유형을 세분화 하는 것은 정상적인 입출고가 아닌 거래를 구분하기 위해서 입니다. 예를 들어, 6월 20일에 폐기처분한 초콜릿 10개와 6월 21일에 맛보기로 무상제공한 솜사탕 1개는 매출원가보다는 감모손실, 견본비 등으로 회계처리하는 것이 타당할 것입니다.

재고 매입시에는 매입가격을 기록해두어야 하는데, 추가로 매입시 발생한 운임을 매입수량으로 나누어 재고 1단위당 매입단가를 산출하였습니다.

재고자산 수불관리를 통해 위와 같이 현 재고수량을 적시에 파악할 수 있고, 장부상 수량을 기초로 재고실사를 주기적으로 수행하여 자산관리에 활용할 수 있습니다.

여기서는 6월말 재고실사를 해보니 설탕 3개의 실물이 부족하여 수불부상 기타-실사조정으로 기록하였습니다. 실사 결과 비정상적으로 차이가 나는 경우 도난, 분실, 횡령 등 원인을 파악하여 조치할 필요가 있습니다.

2. 기말 재고자산 측정

결산시점을 기준으로 재고자산 수불부를 작성하고 재고실사를 통해 기말재고수량을 확정하였다면, 기말재고의 금액은 얼마인지 측정할 차례입니다. 재고자산의 회계상 측정방법은 개별법, 선입선출법, 가중평균법 등이 있습니다. 개별법은 재고 하나하나의 원가를 직접 추적, 관리하는 방법으로 특수기계, 조선 등 프로젝트성으로 제작하는 재고의 측정에 적합합니다. 일반적인 제품, 상품, 원재료 등에 대해서는 선입선출법, 평균법을 사용합니다.

원재료인 설탕에 대해서 선입선출법과 가중평균법 하의 기말재고자산 금액을 측정해보겠습니다.

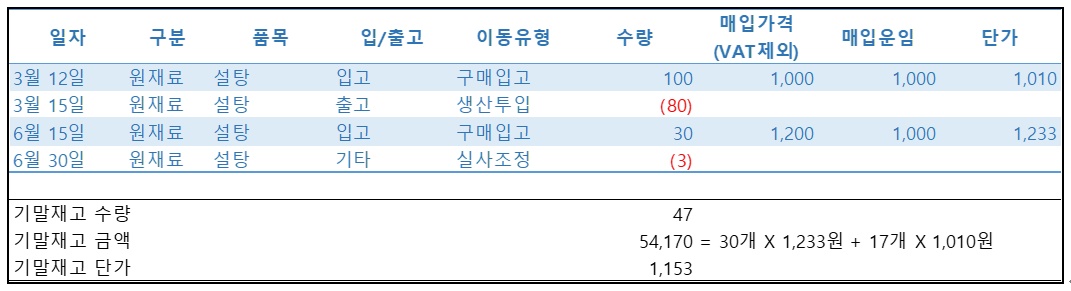

1) 선입선출법

선입선출법은 먼저 입고된 재고가 먼저 출고된다는 가정으로 단위원가를 계산하는 방법으로, 보통 실제 물량의 흐름과 일치하는 방식입니다. 위에서 3월 12일 입고된 재고가 먼저 생산에 투입되었기 때문에 기말 원재료 47개는 6월 15일 1,233원에 매입한 설탕 30개와 3월 12일 1,010원에 매입한 설탕 17개로 구성되어 있습니다.

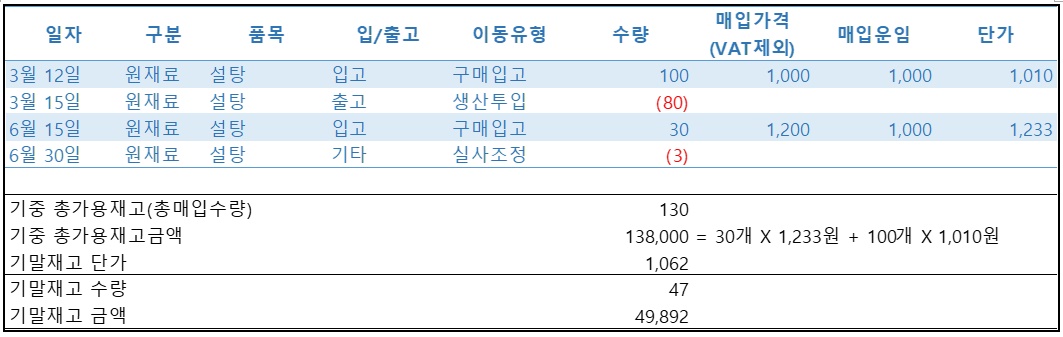

2-1) 가중평균법-총평균법

가중평균법은 기중에 발생한 매입단가의 변동을 평준화하는 계산방식인데, 평균단가를 산출하는 기간에 따라 총평균법, 이동평균법으로 구분됩니다. 총평균법은 결산기간 전체의 총가용재고금액(기초재고금액+총매입액)을 그에 대응하는 가용재고수량(기초재고수량+총매입수량)으로 나누어 단가를 계산하는 방법입니다.

2-2) 가중평균법-이동평균법

이동평균법 하에서 평균단가는 매입시점마다 변동이 발생하는데 여기서는 3월 12일과 6월 15일에 평균단가를 산출하게 됩니다. 총평균법과 동일한 로직의 계산을 거래시점마다 매번 수행한 것이고, 실무적으로는 월단위 등 일정주기를 선택하여 적용할 수 있습니다.

3. 마치며

이 회사는 실제 재고물량을 선입선출로 관리하기 때문에 재고자산 단위원가 결정방법을 선입선출법으로 결정하였습니다. 이를 통해 원재료의 단위당 원가는 1,153원으로 산출됩니다. 이 정보를 바탕으로 솜사탕 생산, 판매를 위해서 얼마의 인건비, 제조경비, 마케팅비용을 사용할 것인지 목표예산을 설정하는 기초자료가 될 수 있습니다. 솜사탕을 1,500원에 판매한다고 가정하면, 최종 제품 생산, 판매까지 개당 347원 이상의 추가비용이 발생하지 않도록 관리해야 합니다.

규모가 크고 물류시스템이 고도화된 회사는 입출고시 전산을 통해 재고수량이 실시간으로 기록됩니다. 전산화되지 않은 소규모 회사에서는 실시간 관리까지는 어려울 수 있지만 회사의 자산 보호, 정교한 경영전략 수립을 위해서 회사에 적합한 재고관리 체계를 구축할 필요가 있습니다.

저자 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

| 원문링크 | https://platum.kr/archives/195363 |

|---|