시장 동향

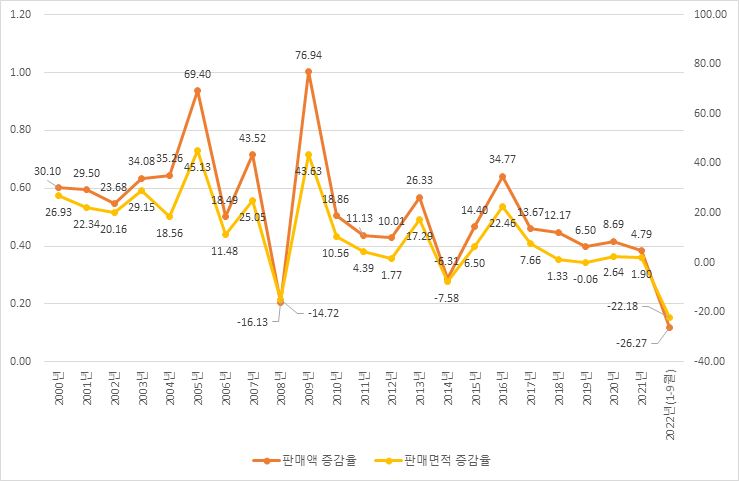

2003년 8월 12일 국무원이 발표한 <부동산 시장의 지속적이고 건전한 발전을 촉진에 관한 국무원 통지>에서 ‘부동산 산업은 이미 중국 국민경제의 중요 산업이 됐다’고 언급하였다. 2005년 商品房(상용주택) 판매면적은 45.1%의 증가율을 기록하면서 2000년이후 최고치를 기록했고 판매액 증가율은 2009년 76.9%로 최고치를 기록했다. 2016년 판매면적과 판매액의 동기 대비 성장률은 22.46%와 34.76%로 최근 10년간 최고 수치이다.

2016년 말 중앙경제회의에서 처음으로 거론된 “房住不炒(집은 거주용이며, 투기용이 아니다)”의 감독 관리에 근거, 금융리스크 예방과, 안정적 경제성장을 위해 중국 정부는 부동산 시장 디레버리징에 착수했다. 2020년부터 코로나19 영향과 2021년 국가정책규제 심화로 자금줄이 끊기면서 헝다가 부동산 기업의 집단 디폴트의 서막을 열었고 부동산 시장은 전반적인 하향세를 보이기 시작했다.

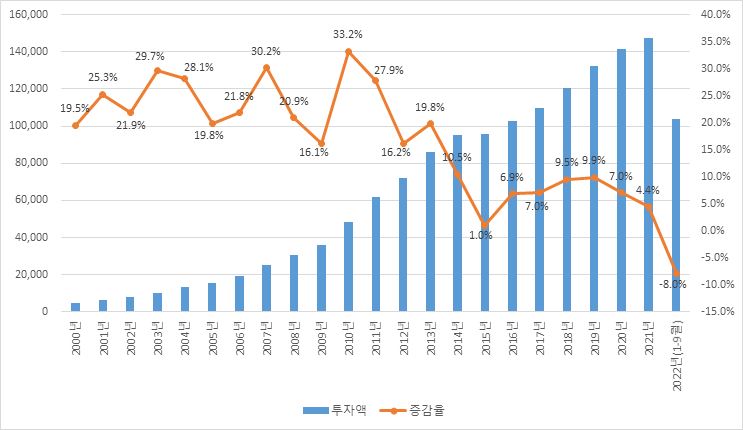

<2000-2022년 부동산 개발현황>

(단위: 억 위안, %)

[자료: 중국 통계국(www.stats.gov.cn), Wind]

<2000-2022년 상용부동산(商品房)* 판매면적과 판매액 증감율 추이>

(단위: %)

주*: 상용부동산(商品房): 정부관련부서의 허가를 받아 부동산 개발업체에서 개발, 건설후 시장에서 판매되는 부동산으로 부동산증과 국토증 취득이 가능하다. 상용부동산(商品房)은 아파트 등 주택, 상업용 건물 및 기타 건축물을 포함한다. 이외 자체건설, 참여건설, 위탁건설한 자가용 주택 혹은 기타 건축물은 포함하지 않는다.

[자료: 중국 통계국(www.stats.gov.cn), Wind]

2022년 코로나19 재확산으로 인한 봉쇄, 방역조치 등으로 1~9월 부동산 개발 투자액은 1조3559억 위안으로 전년 동기 대비 8% 하락했으며, 상용부동산 판매면적은 101,422만㎡로 동기 대비 22.18% 하락했고 판매액은 9조9380억 위안으로 26.27% 하락했다.

지역별 부동산 판매현황

화징산업연구원에 따르면 올해 1~8월 전국 31개 성시 중 상용부동산(商品房) 판매액이 6000억 위안에 달하는 지역은 광둥성, 장수성, 저장성, 산둥성 등 4개이며 그중 광둥성이 유일하게 1조 위안 이상의 판매액을 달성했지만 이 역시 지난해 동기 대비 29.3% 하락한 수치이다. 31개 성시 중 상하이를 제외한 30개성의 판매액이 지난해 동기 대비 모두 하락했으며 상하이는 유일하게 판매액이 상승한 지역으로 동기대비 1.8% 증가한 4423억6000위안에 달했다. 판매면적의 경우, 산둥성이 약 7588만㎡으로 1위이나 동기 대비 17.4% 감소했다.

또한 중국 국가통계국에 따르면, 8월 부동산 가격이 하락한 도시 수가 증가했다. 8월, 70개 도시 중 신규주택과 중고주택 가격이 하락한 도시 수는 각각 50개, 56개로 7월 대비 10개, 5개 증가했다. 신규 주택가격은 1선 도시 0.1% 증가, 2선 도시 0.2% 하락, 3선 도시 0.4% 하락했다. 중고 주택 가격은 1선 도시는 0.2% 증가했고 2선, 3선 도시는 각각 0.3%, 0.5% 하락했다. 이쥐연구원에 따르면 8월 주택 가격이 7월에 이어 지속 침체되고 있으며 향후 경착륙 가능성을 경계해야 한다는 것을 의미한다.

<2022년 1-8월 31개 지역 상용부동산(商品房) 판매액 순위>

(단위: 억 위안, %, 만㎡)

|

순위 |

지역 |

판매액 |

판매액 증감률 |

판매면적 |

판매면적 증감률 |

|

1 |

광둥성 广东省 |

10,287.8 |

-29.3 |

6,844.3 |

-24.5 |

|

2 |

장수성 江苏省 |

9,055.8 |

-37.6 |

7,168.5 |

-33.7 |

|

3 |

저장성 浙江省 |

8,287.6 |

-39.8 |

4,423.7 |

-39.9 |

|

4 |

산둥성 山东省 |

6,339.6 |

-19.9 |

7,588.7 |

-17.4 |

|

5 |

쓰촨성 四川省 |

5,208.3 |

-25.0 |

6,540.4 |

-26.0 |

|

6 |

허난성 河南省 |

4,482.1 |

-16.7 |

7,309.1 |

-9.2 |

|

7 |

상하이 上海市 |

4,423.6 |

1.8 |

982.8 |

-10.1 |

|

8 |

푸젠성 福建省 |

4,335.5 |

-22.3 |

4,094.3 |

-11.4 |

|

9 |

안후이성 安徽省 |

3,826.4 |

-32.4 |

5,309.7 |

-25.9 |

|

10 |

후베이성 湖北省 |

3,415.1 |

-19.7 |

3,846.4 |

-12.6 |

|

11 |

장시성 江西省 |

2,976.1 |

-16.7 |

4,100.3 |

-12.2 |

|

12 |

후난성 湖南省 |

2,756 |

-24.4 |

4,316.1 |

-21.4 |

|

13 |

베이징 北京市 |

2,421.1 |

-13.9 |

618.1 |

-8.4 |

|

14 |

허베이성 河北省 |

2,315.3 |

-23.0 |

2,861.6 |

-21.4 |

|

15 |

충칭 重庆市 |

2,307.2 |

-38.5 |

3,364.7 |

-19.0 |

|

16 |

샨시성 陕西省 |

1,954 |

-19.4 |

2,011.3 |

-17.8 |

|

17 |

광시자치구 广西壮族自治区 |

1,687.9 |

-28.3 |

3,058.3 |

-20.5 |

|

18 |

구이저우성 贵州省 |

1,429.9 |

-25.8 |

2,609.5 |

-24.6 |

|

19 |

윈난성 云南省 |

1,325.2 |

-36.2 |

1,912.5 |

-26.5 |

|

20 |

랴오닝성 辽宁省 |

1,253.5 |

-40.3 |

1,463.4 |

-35.3 |

|

21 |

텐진 天津市 |

944 |

-40.4 |

604.9 |

-37.2 |

|

22 |

샨시성 山西省 |

938.7 |

-30.2 |

1,397.3 |

-27.2 |

|

23 |

신장 자치구新疆维吾尔自治区 |

736 |

-13.1 |

1,231 |

-16.1 |

|

24 |

하이난성 海南省 |

701.1 |

-27.7 |

406.5 |

-24.0 |

|

25 |

내몽골자치구 内蒙古自治区 |

618.3 |

-26.2 |

973.8 |

-21.5 |

|

26 |

깐수성 甘肃省 |

569.8 |

-35.7 |

982.6 |

-29.8 |

|

27 |

지린성 吉林省 |

431 |

-44.8 |

620.6 |

-43.4 |

|

28 |

닝샤 자치구 宁夏回族自治区 |

342.8 |

-20.4 |

488.2 |

-23.5 |

|

29 |

헤이룽장성 黑龙江省 |

342 |

-30.7 |

546.3 |

-25.1 |

|

30 |

칭하이성 青海省 |

114.4 |

41.4 |

166.6 |

-34.3 |

|

31 |

시장 자치구 西藏自治区 |

43.6 |

-48.7 |

49 |

-52.4 |

[자료: 华经产业研究院(www.huaon.com)]

주요 부동산 투자기업

국가 통계국 수치에 의하면, 2021년 기준 부동산 개발 기업 수는 1만 5434개로 1987년 2500개에 비해 30여 년간 40배 이상 증가했다. 2022년 상반기 기준 A주 상장기업은 118개이며 그중 국유기업은 98개사이다.

<2022년 TO10 부동산 기업>

|

기업명 |

홈페이지 |

유형 |

소개 |

|

|

민영 |

설계, 건축, 관리 등 일체화 개발 모델을 추구하며 원가 절감을 목표로 함 중국 전역 1,400여 개 도시에 450만 이상의 가구 공급 |

|

|

|

국유 |

주 투자분야는 주택이며 이외 상업, 레지던스, 물류창고, 호텔, 휴가시설에도 진출 |

|

|

|

국유 |

중국에서 가장 먼저 부동산 투자개발을 시작한 기업 중 하나로 주택, 오피스 외에 브랜드 호텔, 쇼핑몰, 컨벤션센터, 체육관, 산업단지, 테마파크, 관광휴양 등 진출 |

|

|

|

국유 |

오피스텔, 쇼핑센터, 호텔, 관광휴양, 물류 등 산업 분야 부동산 개발, 단일 건물주 형태의 임대 오피스(单一业权) 개발상 중 하나 |

|

|

|

국유 |

주로 별장, 고층 레지던스 개발, 이외 외 부대시설, 회관, 유치원, 소형마트 등 건설 |

|

|

|

국유 |

산업원구 개발과 운영, 커뮤니티 개발과 운영, 크루즈산업 건설과 운영 등 분야 |

|

|

|

국유 |

도시투자개발 선두운영기업임. 주택, 공공건물 등 개발, 판매, 쇼핑몰, 오피스텔, 호텔 등 임대 |

|

|

|

민간 |

가장 먼저 쇼핑몰 투자를 한 개발상 중 하나로, TOD(transit-oriented development) 개발 모델의 선행자 |

|

|

|

국유 |

주택 개발, 판매 및 인테리어, 상업용지 개발과 판매, 운영, 부동산 금율, 관리서비스, 커뮤니티 운영 등 |

|

|

|

국영 |

도시 운영과 부동산관리, 상업 임대 및 소매, 호텔경영 및 관리 등 업무 |

[자료: 中指数据(fdc.fang.com/creis)]

부동산 조정정책으로 헝다(恒大)에 이어 녹지(錄地, Green Town), 쉬후이(旭輝, CIFI), 롱촹(融創, SUNAC), 스마오(世茂, SHAIMAO), 화샤싱푸(华夏幸福)와 같은 대형기업을 포함한 많은 기업들이 줄줄이 디폴트를 선언했으며, 디폴트를 공개 선언한 유명기업은 30개 이상에 달한다. 또한, 2022년 중앙보고서(상장기업 통계)에 따르면, 87개 중앙기업과 국유기업의 평균 순 이익은 9억6000만 위안이며, 이 중 17개사가 적자인 반면, 79개 민간기업의 순 이익은 2331만 위안, 이 중 34개가 적자를 기록했다. 민간기업 중에서는 롱후그룹(龙湖集团, LONGFOR), 야쥐러그룹(雅居乐集团, AGILE), 비구이안(碧桂园, Country Garden) 등만 좋은 성과를 거두었다.

현재 부동산 시장 동향을 보면 부동산 기업의 경쟁이 계속 심화되면서 레버리지율이 낮고 현금흐름이 풍부하여 우량 개발 프로젝트를 제공할 수 있는 국유 및 민간 대형기업으로 통합, 조정이 이뤄지고 영세 기업들은 도태되며 전체 부동산 시장이 점차 국유·우량 기업이 이끄는 과두체제(寡头时代)로 진입할 것이다. 이는 중국 부동산 발전 패러다임이 고레버리지, 고회전, 고성장, 고리스크 기업 중심의 성장에서 내실화 기업 중심으로 전환되고 있음을 보여준다.

정책변화

중국 부동산 정책은 지원, 정비, 규범화, 연착륙을 위한 수요부양 등 중국 경제 발전 시기에 따라 목적을 달리하며 많은 변화를 거쳐왔다.

1. 정책지원단계(1998-2009년)

주택 공급 방식이 분배에서 매매 및 입찰로 바뀌면서 중국 부동산 시장이 형성되는 시기로 중국 경제의 고성장 시기를 주도했다.

|

연도 |

규제 |

내용 및 영향 |

|

1998년 |

<국무원 도시주택제도 개혁 심화와 주택건설 가속화에 대한 통지> |

중국 복지분양제도(주민 복지를 위한 거주용 부동산 공급) 종식 새로운 주택 제도 시작으로 부동산 산업 발전 |

|

2002년 |

<입찰경매에 관한 국유토지 사용권 양도규정> |

상업·관광·오락·주택 등 각종 사업용지를 입찰, 경매 방식으로 공개 거래 요구 |

|

2003년 |

<부동산 시장의 지속적이고 건전한 발전 촉진에 관한 국문원 통지> |

거주용 주택 시장을 형성하며 중국 주택 시장화의 근본적인 변화 실현, 중국 부동산 산업을 경제적 기둥산업으로 지정, 부동산 투자 크게 증가 |

|

2005년 |

<주택가격 안정에 대한 국무원 통지> |

가격안정을 위한 8개 조항(新国八条)은 각 지역, 부처에서 급속한 부동산 투자 규모 및 가격 상승에 대한 해결 요구 |

|

2006년 |

<주택 공급 구조조정 및 주택 가격 안정에 대한 의견> |

주택 공급 구조 조정, 주택 가격의 과도한 상승 억제를 경제 및 사회발전의 목표로 삼고 시스템에 통합하여 부동산 산업의 건전한 발전 촉진 |

[자료: 前瞻产业研究院(www.qianzhan.com)]

2. 정책조정단계(2009-2016년)

주택 가격 상승에 대응하여 규제 정책 도입, 차별화된 주택 신용정책 강화, 최초 구입주택이 아닌 경우 신용정책을 엄격하게 통제, 투자 및 투기성 주택 구매수요 억제를 목표로 했다.

|

연도 |

규정 |

내용 |

|

2010년 |

<부동산 시장의 안정적이고 건전한 발전을 촉진하는 것에 관한 통지> |

보장성주택 공급 확대, 투기성 주택구매 억제관련 11가지 조치 시행. 부동산 시장 정책 기조를 정식 확정, 주택 가격의 과속성장을 억제하기 위한 정부의 결심과 태도 표명 |

|

2011년 |

<부동산시장 조정통제 사업을 진일보 강화할 것에 대한 국무원의 통지> |

新国八条(신국8조), 차별화된 주택신용대출정책 강화. 대출로 구매하는 두 번째 주택의 선불금 비율 60% 이상, 대출 금리를 기준금리의 1.1배 이상으로 요구 |

|

2013.2.20. |

국무원 상무회의에서 확정한 新国五条(부동산 시장규제 강화에 대한 5가지 조치) |

성도(省会城市), 직할시, 경제 계획 단독 시행도시(计划单列市)의 집값 기본 안정 유지원칙에 따라 연간 신축 상업용 주택 가격 통제 목표 수립 및 발표하며 건전한 집값 안정 업무를 위한 심사 문책 제도를 수립하도록 요구 |

[자료: 前瞻产业研究院(www.qianzhan.com)]

3. 정책규범화단계(2016-현재)

다양한 정책을 통해 부동산 시장의 안정적이고 건전한 발전 지원

|

연도 |

규정 |

내용 |

|

2016년 |

중앙경제공작회의 <부동산 시장의 안정적이고 건강한 발전 촉진> |

房住不炒(부동산은 거주용이지 투기용이 아니다)의 포지셔닝 제기. 부동산 시장의 거품을 억제하고 부동산 시장의 급격한 과열과 하락을 방지할 안정화 조치 요구 |

|

2017년 |

<주택 임대 및 분양 관리에 대한 규정> 19차 당대회에서 房住不炒 포지셔닝 추가 |

임대, 분양 시장에서 편법적이거나 정상적이지 않은 행위에 대한 명확한 요구 사항과 위 반시 처벌방법 제시. 임대 시장 관리가 처음으로 국무원 조례수준으로 상승 <집은 주거용이지 투기용이 아니다, 다주체 공급·다채널 보장·임대와 매입을 병행하는 주택제도 구축을 가속화해 전 국민이 거주할 수 있도록 해야 한다>고 강조 |

|

2019년 |

<부동산 신탁 분야 위험예방 통제 강화> |

부동산 시장 규제정책과 현행 부동산 신탁 규제요건을 엄격히 집행하고 위험관리 통제수준을 높여 산업규모가 자기자본력, 자산관리수준, 위험예방통제능력에 적합하도록 요구 |

|

2020년 |

중앙은행, 중국은행보험감독관리위원회三道红线(3가지 레드라인)정책 |

2023년 6월 말까지 12개 시범 부동산 기업이, 2023년 말까지 모든 부동산 기업이 지표 표준을 충족해야 한다. ㅇ 3대 대출비율 레드라인(三道红线) - 선수금을 제외한 자산부채비율>70% - 순 부채비율>100% - 현금과 단기 부채비율 < 1 |

[자료: 前瞻产业研究院(www.qianzhan.com)[]

4. 2022년 상반기 정책

'21년 하반기 이후 부동산 공급 및 수요가 급감하며 연착륙을 위한 수요 부양

|

연도 |

규정 |

내용 |

|

2022.1.17. |

<최근 소비촉진을 강화할 것에 대한 발전개혁위원회의 통지 |

상용주택 시장이 보다 구매자의 합리적인 주택수요를 만족할 것을 지지. 도시별 부동산 산업의 건전한 발전 촉진 |

|

2022.2.24. |

<일부 국가의 상품비축세수우대정책을 지속적으로 시행 할데 대한 공고> |

상품비축관리회사 및 그 직속창고가 자체로 사용하는 상품비축업무를 담당하는 부동산, 토지에 대하여 부동산세, 도시 토지 사용세를 면제 |

|

2022.3.21. |

<정부공작보고>중점업무 분공을 수행할 것에 대한 국무원의 의견 |

房住不炒 견지, 주택 임대 및 임대 동시진행, 보장성 주택건설 추진, 상용주택 시장이 구매자의 합리적인 주택수요를 만족할 것을 지지하고 토지가격, 부동산가격, 기대를 안정시키고, 도시별 주택제도 실시하여 부동산의 건전한 발전 촉진 |

|

2022.6. |

“제14차 5개년 계획‘신형도시화 실시방안’” 국가 발전개혁위원회 |

주택과 토지의 연동 메커니즘을 구축하고 부동산 금융의 신중한 관리 제도를 실시, 합리적 수요 지지 및 투기성 수요 견제 |

[자료: 中商情報網(www.askci.com), 前瞻产业研究院(www.qianzhan.com)]

향후 전망 및 시사점

주하이빈 JP모건체이스 수석경제학자는 부동산 정책의 조정으로부터 부동산 시장 회복으로 이어지는 시간은 6~9개월 정도로 2021년 11월 이후 부동산 정책 조정 효과는 올 하반기에나 나타날 것으로 예상되었다. 하지만 중국 코로나 방역조치로 인해 부동산 시장 회복에 영향을 미쳐 부동산 시장지표의 전환점도 늦어지면서 올해 4분기 혹은 다음해 1분기에 전환점이 나타날 것으로 전망하고 있다.

중국 지수연구원에 따르면 제20차 당대회 취지에 따라 집은 투기용이 아닌 거주용이라는 정책적 정의는 중국의 장기적인 방침이며, 향후 부동산 산업 발전은 규모의 성장 보다는 질적 발전에 초점을 맞추고 '민생복지 증진, 주민의 삶의 질 향상' 규정을 토대로 부동산 시장의 연착륙을 위해 합리적인 주택수요를 지원할 것으로 예상된다.

특히 22년 하반기에는 현재의 부동산 부실 공급과 수요 급감을 안정화하기 위한 다양한 정책을 잇달아 발표했다. 7월 말 중앙정치국 회의에서 대출중단 건물 완공 인도 지원을 공식 언급했으며, 8월말에 1도시 1정책을 제시하며 주택 수요를 제고했다. 9월 말 인민은행, 은행보험감독위원회(银保监会), 재정부에서 2일 연속으로 주택담보대출 금리 하한선 완화, 공적금 대출 금리 인하, 주택 구입세 감면 등 정책을 잇달아 내놓으면서 합리적인 주택 수요에 대한 정책적 지원을 분명히 했다. 11월에도 부동산 시장 유동성 공급을 위한 만기 연장, 수요 부양을 위한 대출 금리 및 세금 감면 등 다양한 부양정책을 내놓고 있다. 그러나 단기적으로 방역 정책, 중장기적으로 부동산 산업의 안정적이고 건전한 발전을 우선시하는 중국 정부의 방침을 감안하면 예전과 같은 고성장은 목표가 아닌 것으로 전망된다. 달라진 중국 부동산 성장 속도와 방향 속에서 안정적인 발전을 이끄는 기업의 옥석가리기와 합리적인 주택 수요의 회복이 앞으로 중국 부동산 시장 향방을 가늠하는 지표가 될 것이다.

자료: 통계국, 中商情報網(www.askci.com), 前瞻产业研究院(www.qianzhan.com), 中国指数研究院, 易居研究院, 언론보도 KOTRA 상하이 무역관 자료 종합

| 원문링크 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?MENU_ID=70&pNttSn=198235 |

|---|