2023년 새해가 밝았습니다. 회사 모든 분야에서 한 단계 성장하는 한 해가 되기를 바랍니다. 바쁘신 모든 분들을 위해, 꼭 알아야 할 세법 개정안 4가지를 짧게 정리해 보았습니다.

1. 법인세율 구간 조정(2023.01.01~)

법인세율 전 구간이 기존 세율에서 1%씩 하향 조정되었습니다(2022.12.23 국회 본회의 개정안 의결). 2023년부터 실시되므로, 2024년 3월 법인세 신고부터 적용됩니다.

2. 통합고용세액공제 신설(2023.01.01~)

4대보험에 가입된 정규직 직원이 있는 스타트업은 꼭 알아 두어야 할 인건비 세액공제입니다. 구성원이 꾸준하게 늘어나는 스타트업은 관심 있게 살펴보아야 할 것입니다.

(1) 기존의 고용증대세액공제, 사회보험료세액공제, 경력단절여성세액공제가 통합고용세액공제로 통합 신설되었고, 청년의 범위가 만 15~29세에서 만 15~34세로 확장되었습니다

<기존안>

-고용증대 세액공제: 고용증가인원 x 1인당 세액공제액

-사회보험료 세액공제: 고용증가인원 x 사용자분 사회보험료 x 공제율 (일반 50%, 청년 및 경력단절여성 100%)

-경력단절여성 세액공제: 경력단절여성 채용자 인건비 x 공제율 (중소기업 30%, 중견기업 15%)

<변경안>

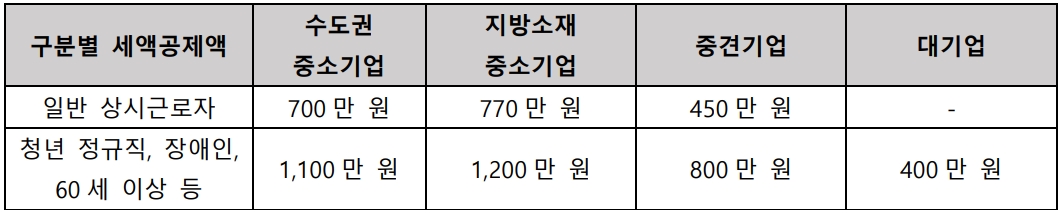

-통합고용 세액공제: 고용증가인원 x 1인당 세액공제액

(2) 기존의 정규직전환세액공제, 육아휴직복귀자세액공제가 통합고용세액공제의 추가공제로 통합됩니다.

<기존안>

-정규직 전환 세액공제: 정규직 전환 인원 x 공제액 (중소기업 1,000만 원, 중견기업 700만 원)

-육아휴직 복귀자 세액공제: 육아휴직 복귀자 인건비 x 공제율 (중소기업 30%, 중견기업 15%)

<변경안>

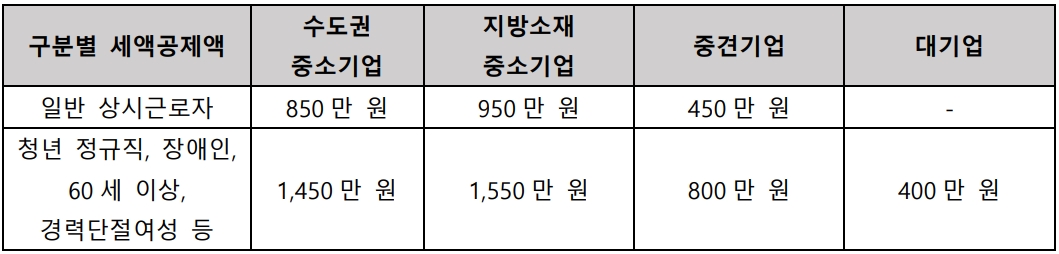

-통합고용 세액공제: 정규직 전환 및 육아휴직 복귀자 인원 수 x 공제액 (중소기업 1,300만 원, 중견기업 900만 원)

3. 식대 비과세 한도 확대(2023.01.01~)

근로자의 식비 부담 완화를 위해, 급여에 포함되는 식대 비과세 한도가 월 10만 원에서 20만 원으로 확대되었습니다. 비과세 금액이 늘어나면 소득세와 4대보험료가 줄어들고, 근로자가 실제로 지급받는 금액이 늘어나게 됩니다. 따로 회사에서 식사를 제공하지 않고 급여에 포함하는 경우, 한도에 맞춰 수당을 인상하시는 걸 고려해 보시면 좋겠습니다.

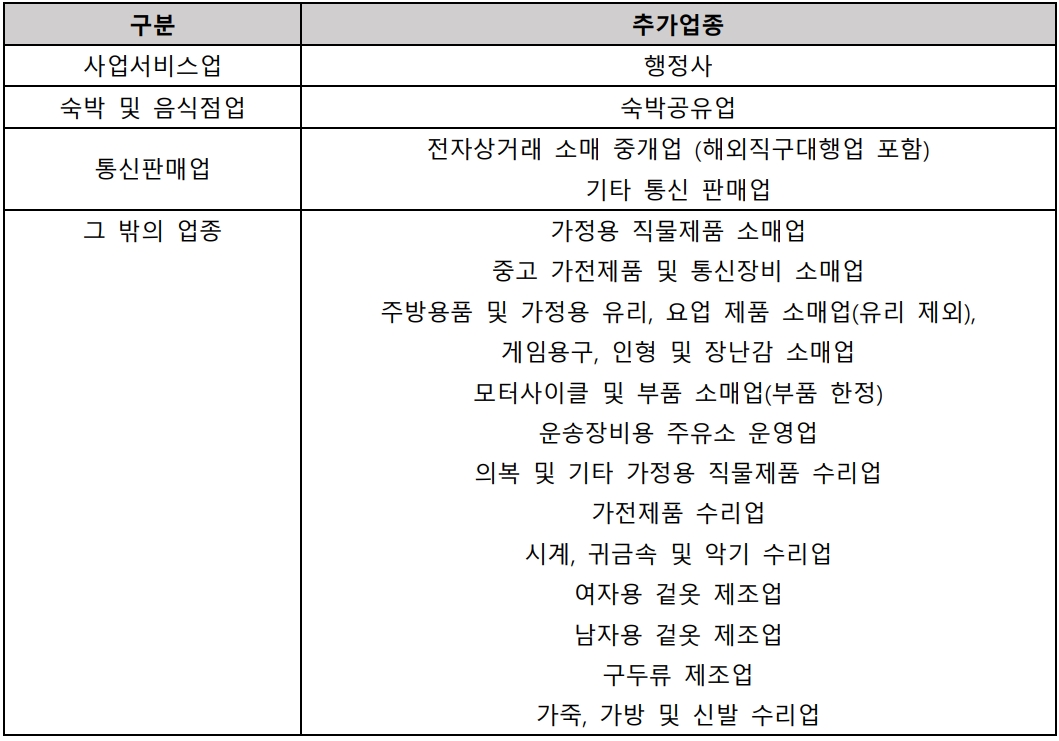

4. 현금영수증 의무발행 업종 확대(2023.01.01~)

현금영수증 의무발행 업종 사업자는 건당 현금 매출액이 10만 원 이상인 경우, 소비자가 현금영수증을 요청하지 않아도 현금영수증을 꼭 발행해야 합니다. 해당되는 업종은 매년 늘어나고 있으며 2023년부터 추가되는 업종은 총 17개입니다. 아래에 해당한다면, 올해부터 건당 10만 원 이상의 현금매출에 꼭 현금영수증을 발행해야 합니다.

저자 소개 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

| 원문링크 | https://platum.kr/archives/200675 |

|---|