지난 3월 16일 미국 에너지정보청(Energy Information Administration, 이하 ‘EIA’)은 2050년까지의 미국 에너지 시장 중장기 방향성을 담은 연간 에너지 전망(Annual Energy Outlook)을 발간하였다. 발표된 자료에 따르면, 2050년까지 미국 에너지 시장은 ‘전기화’와 ‘재생에너지’ 발전량 증가에 의한 ‘탄소저감’이 실현되는 한편, 해외시장에서의 지속적인 수요 증가로 미국 내 석유제품 및 천연가스 생산량도 증가할 것으로 전망했다.

화석연료에서 신재생으로의 에너지믹스 전환, 단 천연가스는 여전히 중요한 발전원

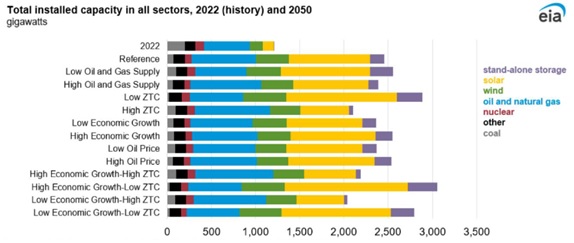

재생에너지 기술 발전으로 인한 비용 감소와 인플레이션 감축법(IRA)과 같은 정책적 지원으로 인해 미국 에너지믹스에서 재생에너지가 차지하는 비중은 점차 증가할 전망이다. 현재 미국 내 에너지원별 설비용량 비중은 석유 및 천연가스 43%, 석탄 17%, 풍력 12%, 태양광 10%, 원자력 8%이나 화력 발전은 높은 비용과 환경에 미치는 영향으로 인해 그 비중이 점차 재생에너지로 대체돼 2050년에는 태양광 37%, 석유 및 천연가스 30%, 풍력 15%, 에너지저장장치 7%, 원자력 및 석탄 각 3%의 비중으로 구성될 전망(기준 시나리오)이다. 이에, 급증하는 태양광과 풍력 발전 설비용량을 뒷받침하기 위해 에너지저장장치(Energy Storage System, ESS) 용량이 대폭 증가할 것으로 보인다. 한편, 석탄 발전의 설비용량 비중은 2030년까지 급감(현재의 50% 수준)의 단계를 거쳐 2050년에는 전체 설비용량 중 단 3% 수준에 그칠 것으로 나타났다. 그러나 천연가스의 경우 낮은 발전 비용과 재생에너지를 즉시 대체할 수 있는 유연성으로 인해 장기적으로도 여전히 중요한 발전원으로 남을 것으로 예상되며, 천연가스 발전 설비용량은 2050년까지 각 시나리오별로 20~87% 증가할 것으로 보인다. 산업 부문별 전기화(Electrification) 가속화 및 경제 성장으로 인해 미국 전력 수요는 점차 성장할 것으로 전망되며 모든 시나리오에서 총 설비용량은 2050년까지 약 2배 수준 증가하는 것으로 나타났다.

<각 시나리오별 설비용량 전망>

[자료: EIA(2023.3.)]

주: 1) ZTC=탄소중립비용(Zero-Carbon Technology Cost), 기타= 바이오매스, 도시폐기물, 연료 전지, 수력 발전, 양수 발전

2) 기준 시나리오는 2050년까지 연간 GDP 성장률 1.9%, 유가 브렌트유 배럴당 101달러 기준;

3) GDP 성장률 기준 1.4% 시 성장률 Low, 2.3% 시 High; 탄소중립비용 기준은 현재 대비 40% 감축 시 Low, 동일 시 High로 가정

경제성장에 따른 에너지 소비 증가에도 불구, 기술 발전으로 인해 에너지 효율성 증가

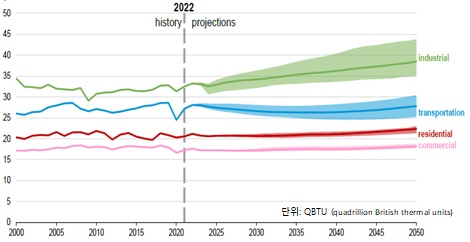

미국 에너지 소비량은 2050년까지 완만하게 증가하여 연간 GDP 성장률을 1.9%로 가정하는 기준 시나리오에서 현재보다 7% 성장할 것으로 전망되며, 산업 부문의 에너지 소비 증가율이 다른 부문보다 월등히 높은 수준인 16% 성장해 전반적인 미국 에너지 소비량 증가를 주도할 것이다.

<부문별 에너지 소비 전망>

[자료: EIA(2023.3.)]

[자료: EIA(2023.3.)]

내수 수요 약세에도 불구, 석유 및 천연가스에 대한 해외 수요 증가로 ‘순수출국’ 유지

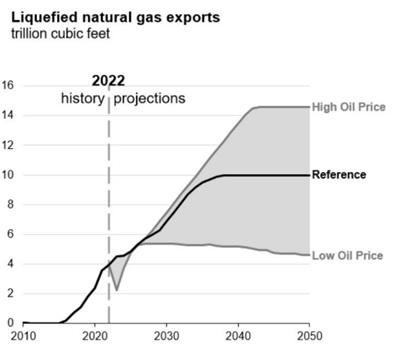

석유 제품의 경우 2040년까지 미국 내 소비량은 모든 시나리오에서 증가하지 않을 것임을 전망하고 있지만, 생산량은 해외 수요 증가에 따라 여전히 높은 수준을 유지하여 잉여 생산분에 대한 수출량 또한 증가할 것으로 보인다. 이에, 미국 정제 시설 설비용량은 2050년까지 약 90% 이상으로 높게 유지될 것으로 전망된다. 한편, 재생에너지 발전량 증가에 따라 미국 내 발전용 천연가스 소비량은 2050년까지 점차 감소할 가능성이 높지만 산업용 소비량은 꾸준히 증가하여 총 소비량은 현재와 비교하여 소폭 증가할 전망이다. 다만 해외 LNG 수요 증가에 따라 미국 내 천연가스 생산량은 15% 이상 증가할 것이며, 생산량 증가분은 수출로 이어져 2050년의 LNG 수출량은 현재와 비교하여 2배 이상 확대될 것으로 전망된다.

주: 유가 기준은 브렌트유 배럴당 51달러 시 Low, 브렌트유 배럴당 190달러 시 High로 가정

[자료: EIA(2023.3.)]

시사점

러시아-우크라이나 사태 장기화 및 중국의 경제 재개 등 각종 요인에 따른 글로벌 에너지 시장의 불확실성이 고조되는 가운데 발표된 EIA의 '2023 연간 에너지 전망 자료'는 우리 기업들에 미래시장을 예측하고 향후 대응 방안 및 해외시장 진출 기회를 발굴하는데 중요한 식견을 제공하고 있다. 최근 미국은 우크라이나 사태로 인한 러시아 측 공급 차질을 기회로 자국산 석유 및 천연가스 생산량과 수출량을 대폭 확대하며 세계의 핵심 에너지 공급국으로 급성장하였으며, 앞으로도 석유 및 천연가스에 대한 국내 생산 및 수출량을 점차 늘여갈 전망이다. 이와 관련하여 EIA 에너지 분석 부국장인 Angelina LaRose는 3월 16일 장기 에너지 전망 발표 관련 세미나에서 "향후 석유 제품 및 천연가스 수출 증가에 따라 미국 생산량이 역사적으로 높은 수준을 유지할 것”이라며, 미국의 석유 및 천연가스 생산량은 현재에 비해 2050년에 오히려 더 증가할 수도 있다”라고 전했다. 이에 따라 파이프라인, LNG 저장설비, 해상 운송 터미널 등 인프라 건설이 지속 확대될 것으로 우리 기업들 또한 관련 분야로의 진출을 기대할 수 있을 것으로 전망된다.

또한, 2022년 8월 통과된 인플레이션 감축법이 탄소저감 및 재생에너지 투자에 대한 구체적인 계획을 담고 있는 것과 같이 장기적인 관점에서 친환경으로의 전환 기조는 지속 유지될 것으로 보여 태양광, 풍력 발전 관련 부품 및 송배전 및 변압 기자재, 에너지 저장장치 시스템 등의 부문에서 우리 기업들의 지속적인 모니터링 및 기술 개발을 통해 새로운 시장 기회 발굴도 가능할 것으로 기대된다.

자료: EIA, KOTRA 달라스 무역관 자료 종합

| 원문링크 | https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?MENU_ID=70&pNttSn=201326 |

|---|